Chapitre 1 – La transhumance s’accélère

Des acquisitions en rafale

La saison 2024 de la série-événement chroniquant la consolidation du secteur français du conseil en gestion de patrimoine était déjà très chaude. La nouvelle salve d’épisodes de la saga des CGP se révèle au moins aussi trépidante puisque les deux dernières années sont restées extrêmement animées sur le front de la croissance externe. « Au total, nous avons recensé 64 deals en 2025, contre 90 en 2024 », souligne ainsi Sébastien Leleu. Alors que l’associé au sein de la banque d’affaires Pax Corporate Finance avait identifié respectivement 64 transactions en 2023 (soit le même nombre que l’an passé) et 41 en 2022, en comptabilisant toujours les cabinets conseillant plus de 20 millions d’euros d’actifs ayant été vendus.

Depuis début 2024, le classement exclusif établi par News Asset Pro distingue, pour sa part, 49 opérations de rachat de CGP disposant d’encours conseillés supérieurs à 100 millions d’euros. Dont trois acquisitions depuis le début de l’année, à comparer à 23 bouclées l’an dernier tout comme en 2024. Certaines cibles identifiées affichent des tailles significatives. Ainsi, cinq cabinets dotés d’actifs au-dessus du milliard ont changé de mains en un peu plus de deux ans. Réalisée pour environ 100 millions d’euros selon plusieurs observateurs du secteur, la prise de contrôle de Primonial Ingénierie et Développement par Crystal (13 milliards conseillés) fait figure d’exception. Suivent en effet loin derrière Patriam (1,5 milliard), Opti Finance (1,4 milliard) et Euodia (plus de 1 milliard), rachetés respectivement par Astoria Finance, Crystal et Odealim. Sans oublier Aliquis, un cabinet pesant 1,1 milliard repris par Cyrus à Apicil pour une mise estimée entre 70 et 80 millions d’euros.

Au total, une vingtaine de CGP dont les encours conseillés dépassent 200 millions d’euros ont fait l’objet d’une transaction sur la période étudiée. Parmi les plus gros poissons ferrés, citons Haenggi & Associés (640 millions), dont Groupe Premium a fait l’acquisition à la rentrée 2024, ainsi que Patrimoine & Gestion, un cabinet conseillant 502 millions d’euros sur lequel Patrimmofi a mis la main en mars de la même année. Mais aussi Verney Conseil et Pierre & Placements, qui, avec des encours respectifs de 500 millions et 400 millions ont fait l’objet d’un rachat de la part d’Olifan Group en mai 2024 et d’Equance en janvier dernier.

Dans cette nouvelle ère, plusieurs « serial acquéreurs » se distinguent du lot. La plupart du temps, il s’agit d’acteurs contrôlés par des fonds, adeptes de stratégies intenses de « build-up ». Au sein de ces grandes plateformes les plus actives, Crystal prend la tête de la course avec 14 opérations annoncées en à peine deux ans, soit 30% du nombre de CGP dotés d’encours de plus de 100 millions d’euros qui ont changé de contrôle. Un total qui monte même à près d’une quarantaine de transactions toutes tailles confondues depuis l’entrée de Seven2 à son capital en 2021. Dont la dernière en date est La Maison de l’Assurance à Nouméa. Derrière le groupe désormais intégralement dirigé par Jean-Maximilien Vancayezeele depuis le départ de son fondateur figurent Astoria et Valoria Capital, avec 14 acquisitions au tableau de chasse du premier et neuf pour le second. Un trio lumineux qui domine largement ce classement, puisque les suivants – plus sélectifs dans leur « tamisage » – n’ont pas réalisé plus de deux opérations à plus de 100 millions d’euros d’encours depuis janvier 2024.

Contrairement à ces plateformes, intégrées capitalistiquement, les groupements se montrent bien plus en retrait sur le front du M&A. Alors que ces structures juridiques font historiquement figure de pionniers sur le marché du conseil en gestion de patrimoine. Dotées le plus souvent d’un statut associatif (ou à défaut commercial), ces entités permettent le partage de moyens ou d’une marque commune au profit de professionnels indépendants. Nous en avons identifié huit qui disposent d’un encours conseillé qui dépasse le milliard d’euros. Leur prudence en termes d’acquisitions – à l’exception notable de Groupe Rayne, qui a bénéficié d’un financement de Tikehau Capital sans que celui-ci ne devienne actionnaire – ne les prive pas pour autant d’initiatives originales. Il y a deux ans, deux groupements ont ainsi fusionné pour donner naissance à un nouvel ensemble baptisé Le Cercle Hubsys. Plus récemment, le club Adunea a lancé un service dédié à la croissance externe à l’attention de ses membres.

Des valeurs toujours éclatantes

En dépit d’un marché du M&A toujours mouvementé, la valeur des cabinets de conseil en gestion de patrimoine est restée étale en moyenne l’année dernière. « Au global, les valorisations se sont maintenues depuis deux ans, affirme ainsi Sébastien Leleu. Entre 2024 et 2025, il n’y a pas eu de hausse notable : nous sommes aux alentours de 12 fois l’Ebitda toutes transactions de cession confondues. » Un niveau malgré tout près de 50% plus haut que l’Argos Index – indice médian de référence dans le midmarket européen – qui est tombé à 8,3 fois l’Ebitda (résultat opérationnel avant intérêts, impôts et amortissements) fin 2025. Les transactions restent donc souvent réalisées à prix d’or dans l’un des rares secteurs qui échappe aux déconvenues du private equity.

Même vision dans les jumelles de Cambon Partners. « Je ne constate pas d’inflation des valorisations, indique son associé-fondateur David Salabi. Les multiples ont progressé jusqu’en 2024. Mais depuis nous sommes restés au même niveau. » L’équilibre apparent de ce ratio de valorisation global cache toutefois toujours d’importantes disparités entre CGP. « Il y a une stabilité de la moyenne, mais l’écart-type s’est accentué, analyse ainsi Sébastien Leleu. De nombreux deals sur des plateformes se sont en effet très bien valorisés. Tandis qu’inversement, il y a eu des opérations moins onéreuses sur des cabinets plus petits au chiffre d’affaires récurrent moins important. »

Avec une prime significative accordée aux grands acteurs sous contrôle de fonds. « Ces plateformes, qui disposent d’une taille importante, d’une structuration et d’un historique de croissance externe, se sont toutes valorisées entre 15 et 20 fois l’Ebitda », souligne l’associé de Pax Corporate Finance. « Pour ces acteurs de qualité, les valorisations n’ont pas cassé le plafond de verre », relativise toutefois David Salabi. A contrario, d’autres types de CGP ayant changé d’actionnariat ont subi une décote. « En 2025, certaines opérations ont été réalisées en dessous de 10 fois l’Ebitda, reconnaît Sébastien Leleu. Par exemple, des acteurs très exposés aux produits structurés se sont beaucoup moins bien valorisés. »

Consolidation vs concentration

Ce processus accéléré de fusions-acquisitions ne signifie pas pour autant que le secteur de la gestion de patrimoine se concentre. Au contraire, la profession reste dynamique avec de nombreuses créations ces dernières années, comme le souligne le président de la CNCGP en poste depuis juin dernier. « La consolidation occupe le devant de la scène parce que ce sont des opérations assez significatives. Mais nous observons en parallèle que le métier continue d’attirer, constate Yves Mazin. Ainsi, de l’ordre de 25 cabinets rejoignent notre association sur un rythme mensuel. Ces nouvelles adhésions proviennent pour une grande partie de la création de cabinets. » C’est tout le paradoxe du marché des CGP, qui reste extrêmement atomisé et où les barrières à l’entrée ne semblent pas si élevées que certains l’estiment.

La dispersion de ces structures, le plus souvent de dimension limitée et parfois dirigées par des fondateurs proches de la retraite – n’en offre pas moins un terreau favorable aux opérations de croissance externe. « La consolidation va continuer en France car le marché demeure très profond, anticipe Sébastien Leleu. Il reste en effet encore plus de 4 000 CGP indépendants. » Avec un choix de positionnement à faire. « Le secteur est en pleine ébullition. L’effet de taille et de volume y devient important et nécessaire, estime pour sa part Meyer Azogui, président de Cyrus. Nous sommes aujourd’hui dans une industrie où l’on est soit un acteur de la consolidation soit une cible. »

Sur ces plaines, une poignée d’acteurs fait la course en tête depuis plusieurs années. Ainsi, une quinzaine de « plateformes » sous LBO sont aujourd’hui identifiées comme à l’achat, sans que cela ne freine l’arrivée de nouvelles diligences d’entrepreneurs. Quatre des grandes structures qui rayonnent le plus dominent avec des encours compris entre 20 milliards et 35 milliards d’euros. À savoir Valoria Capital, Crystal, Cyrus et Groupe Premium. Les onze autres plateformes sont loin derrière dans ce classement. Puisque leur poids cumulé représente « seulement » 22,8 milliards d’euros d’actifs conseillés, contre 103 milliards pour le « Top 4 » sous LBO. Il y a deux ans, les quatre plus gros acteurs ne pesaient au total « que » 59,6 milliards.

Depuis début 2024, la plupart de ces cavaliers ont connu une évolution de leur tour de table. En témoigne l’acquisition de la majorité de Cyrus par PAI Partners et le récent projet de prise de contrôle de Rhétorès par IK Partners pour respectivement 1,2 milliard et 310 millions d’euros environ. Sans oublier le rachat de 60% du capital de Crystal par des fonds de Goldman Sachs Alternatives en 2024 pour une valeur estimée à 900 millions. Ces plateformes ont souvent pu financer leur stratégie très active de croissance externe en levant de l’argent frais (en numéraire ou via des lignes de financement) auprès d’investisseurs financiers.

Historiquement français, ces derniers sont aujourd’hui de plus en plus anglo-saxons. Avec une envergure croissante au fil du temps pour s’adapter au poids accru des plateformes. « PAI Partners parait désormais plus adapté à la taille actuelle de Cyrus que Bridgepoint, analyse ainsi Sébastien Leleu. Le seul contre-exemple concerne Naxicap, présent au capital d’Astoria depuis 17 ans. Mais c’est un cas exceptionnel. » Des fonds ont aussi été à l’origine du lancement de nouveaux « poids moyens ». Effectuées par le biais de regroupement de cabinets existants, ces créations ont notamment permis l’émergence de Financiale Gestion Privée en début d’année et d’Émeraude Capital – désormais Groupe Émeraude – en 2025.

La structuration du secteur de la gestion de patrimoine en France est appelée à se poursuivre dans le futur. L’horizon d’investissement des fonds de private equity étant par nature limité, les plateformes sous LBO ont en effet vocation à voir leur capital de nouveau évoluer à l’avenir. Ce qu’anticipe Meyer Azogui. « Même si notre stratégie d’entreprise est sur du plus long terme, l’objectif des fonds d’investissement est plutôt de rester quatre à six ans. Cela peut aller plus ou moins vite selon la dynamique du marché, rappelle le président de Cyrus. Je pense qu’il va y avoir de nouveaux regroupements et certains pourront nous surprendre. »

Une reconfiguration capitalistique des acteurs ayant réalisé les levées de fonds les plus anciennes pourrait donc logiquement intervenir au cours des prochains mois. C’est en particulier le cas de Groupe Premium. « Eurazeo est entré au capital en 2021, ils vont donc logiquement vouloir obtenir leur liquidité à un moment, estime Sébastien Leleu. Groupe Premium se tournera vers le bon acteur pour l’accompagner dans sa conquête de l’Europe. »

Fin mars, L’Informé révélait par ailleurs que Valoria préparait l’arrivée d’un nouvel actionnaire, trois ans après s’être allié au fonds TA Associates. Un mandat de cession aurait ainsi été confié à Rothschild & Co selon nos consœurs et confrères du média d’investigation, qui indiquent que la valorisation du groupe – qui compte également IK Partners à son tour de table – pourrait potentiellement dépasser le milliard d’euros.

Synalp fait également l’objet de spéculations, même si l’arrivée de Capital Croissance comme actionnaire minoritaire ne date que de début 2024. En un peu plus de deux ans, le CGP savoyard a en effet décuplé ses encours conseillés. Ceux-ci se montent aujourd’hui à environ 3 milliards d’euros, grâce notamment à la concrétisation d’une trentaine d’acquisitions. Une vraie « growth-story » à la française, mais pas la seule. « Il y a plus de trente ans, la plus grande entreprise de gestion de patrimoine ne comptait que 30 salariés », se souvient David Charlet, président de l’Anacofi. Or aujourd’hui, les effectifs de Groupe Premium se montent par exemple à… 2 700 personnes. En incluant toutefois ses « partenaires ».

Chapitre 2 – Des mouvements à la pelle

Les mutuelles d’assurance affluent

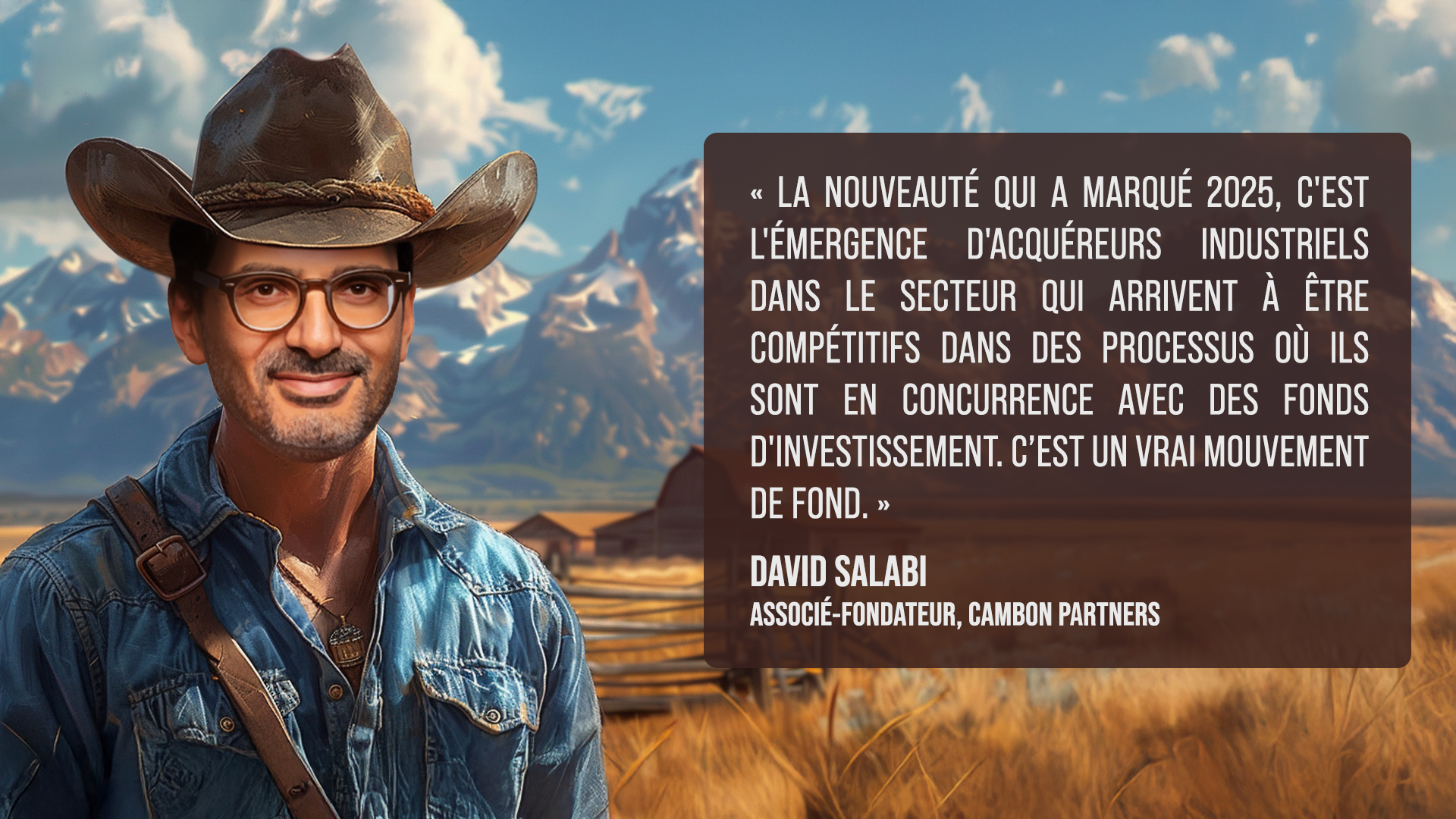

La croissance externe permet aussi à de nouveaux acteurs d’entrer sur le terrain de la gestion de patrimoine. Et leur rythme de conquête connait une certaine accélération. « L’arrivée en force des mutuelles dans le métier est l’un des éléments marquants de l’année dernière », fait valoir Sébastien Leleu. « La nouveauté qui a marqué 2025, c’est l’émergence d’acquéreurs industriels dans le secteur qui arrivent à être compétitifs dans des processus où ils sont en concurrence avec des fonds d’investissement, complète David Salabi. Il y a eu trois opérations majeures l’an passé. C’est un vrai mouvement de fond. » De nouveaux explorateurs aux poches profondes et qui n’ont pas les contraintes des groupes privés. « Ces groupes mutualistes sont très riches, mais ils n’ont pas d’actionnaires à rémunérer, remarque un observateur. Ils disposent donc d’une latitude plus importante que des assureurs intégrés. »

En septembre dernier, Vyv a été le premier groupe mutualiste à tirer. Candidat éconduit l’été dernier dans le dossier Milleis, une banque privée finalement reprise par Crédit Agricole, l’institutionnel s’est emparé de 78% du capital de Patrimmofi en remportant la mise face à plusieurs fonds d’investissement. Une transaction qui valoriserait au total la cible entre 300 millions et 350 millions d’euros. Et une opération stratégique pour l’ensemble regroupant la MGEN, MNT, l’UMR et Harmonie Mutuelle, « qui cherchait en vain à pénétrer le marché depuis plusieurs années » souligne une source.

« La stratégie d’accélération de groupe Vyv dans l’épargne retraite s’appuie sur trois piliers, souligne Éric Chancy. Il s’agit de la multiprotection de nos adhérents, de la recherche de diversification avec des partenaires pour distribuer nos produits – donc de la distribution externe -, et enfin de l’acquisition d’acteurs sur le marché de l’épargne. » Dans ce contexte, Patrimmofi a été considéré comme une « pépite » assez rare. « Le rachat de Patrimmofi a permis de renforcer notre position de distributeur et notre image d’acteur qui compte en matière d’épargne, ajoute le directeur général de l’UMR. Nous avons saisi l’opportunité rare d’intégrer au sein de notre groupe un agrégateur de CGP reconnu comme une plateforme un peu unique sur le marché. Et qui cherchait un partenaire solide et ambitieux pour l’accompagner dans sa très forte croissance, organique mais aussi externe. »

Mais c’est surtout la Carac qui a frappé un grand coup. Puisque la mutuelle des anciens combattants a bouclé fin mars la prise de participation de 70% dans Astoria qu’elle négociait depuis fin 2025 pour une valorisation globale estimée aux alentours de 900 millions d’euros (hors éventuel complément de prix). Une fois de plus au nez et à la barbe de grands fonds, notamment anglo-saxons. Sachant que le groupe mutualiste avait déjà lancé son offensive dans l’épargne en rachetant la société de gestion Atream en 2024 et le spécialiste de l’assurance vie Agéas France (devenu depuis Selencia) en 2023. Sans surprise, l’opération réalisée avec le propriétaire de Sapienta Gestion est accueillie avec enthousiasme par Malcolm Vincent. « Le fait que la Carac devienne l’actionnaire majoritaire d’Astoria assure la pérennité de la société, estime ainsi le directeur général du CGP. Un grand groupe mutualiste qui prend le contrôle d’une société représente en effet un gage de long terme. »

Troisième précurseur assurantiel de cette consolidation effrénée, Malakoff Humanis est aussi monté sur ses grands chevaux l’an passé. Puisque le spécialiste de la protection sociale a racheté Unofi, ancienne entité de conseil en gestion de patrimoine du Conseil supérieur du Notariat. Et en y mettant le prix, estimé autour de 1,3 milliard d’euros. Fin 2025, le groupe paritaire a également pris un ticket majoritaire dans le courtier grossiste en assurances Magnolia. Qui avait lui-même acquis 51% du CGP Cheval Blanc Patrimoine l’été dernier, sur la base d’une valorisation totale approximative de 20 à 50 millions.

Les assureurs devraient continuer à montrer de l’appétit pour les cabinets de conseil en gestion de patrimoine. « La plupart d’entre eux veulent se renforcer dans l’épargne, notamment patrimoniale. C’est un domaine qui figure dans les plans stratégiques de nombreux assureurs, indique David Salabi. Acquérir un réseau CGP leur permet de disposer rapidement de relais de croissance qu’ils n’avaient pas compte tenu de la saturation de leurs réseaux salariés et d’agences. » Les mutualistes et autres groupes de protection sociale devraient demeurer à l’avant-garde du mouvement initié par la Carac, le groupe Vyv et Malakoff Humanis. Les deux derniers cherchant à réduire leur dépendance vis-à-vis de la santé et de la prévoyance, leur débouché historique. « D’autres mutuelles veulent très clairement se positionner, avance Sébastien Leleu. Elles disposent de moyens financiers très importants et payent des valorisations visiblement meilleures que certains fonds d’investissement. »

À l’instar de la Carac et de Groupama – qui possède de longue date le réseau Gan Patrimoine et dont le directeur général de Groupama Gan Vie était récemment interviewé par News Assurances Pro (groupe Seroni, éditeur de News Asset Pro), AG2R La Mondiale aurait ainsi déposé en juillet dernier une offre de reprise d’Unofi, pour finalement être coiffé au poteau par Malakoff Humanis.

En septembre 2025, le deuxième groupe de protection sociale français avait aussi mis en place une direction commerciale consacrée à ses partenaires financiers. Un choix qui « s’inscrit pleinement dans la stratégie de développement du groupe sur le marché de l’épargne patrimoniale en contribuant à diversifier ses canaux de distribution », expliquait alors sa direction. Une feuille de route qui laisse potentiellement de la place à la croissance externe.

A contrario, les banques pourraient, elles, rester bien plus timorées en matière d’acquisitions de gestionnaires privés. « Je n’y crois pas dans l’immédiat, estime Sébastien Leleu. Certes, les CGP viennent titiller les banques de réseaux sur les petits patrimoines et les banques de gestion de fortune sur les plus gros. Mais ils restent encore très petits. Est-ce que les grandes banques françaises se sentent réellement menacées ? Compte tenu de la taille encore limitée des CGP, je n’en suis pas sûr aujourd’hui. »

Un adossement à des groupes bancaires pourrait cependant se justifier un jour en cas de poursuite de la montée en gamme des CGP, qui ne disposent par exemple pas d’offres de crédit en propre.

Des acteurs diversifiés aussi à la manœuvre

Outre les assureurs, d’autres groupes davantage diversifiés sont appâtés par le secteur des CGP. Et les acquisitions sont souvent considérées pour ces acteurs comme un moyen d’aller plus vite que de partir de zéro sur ce marché. C’est notamment le cas de Meilleurtaux, qui s’est offert les cabinets H Tax Planners et Honova en mars et en octobre derniers. Détenu par Silver Lake, cet ex-comparateur de crédits dispose d’une large palette d’activité, incluant le courtage en assurance. Un métier dont sont également issus Odealim, Kereis et Finare. En 2024, le premier a mis un pied à l’étrier de la gestion de patrimoine en s’emparant d’Euodia. La même année, le deuxième s’est offert Conseil Patrimoine Services, passé dans le giron de sa filiale Kereis Expertises. Tandis que l’an passé, le troisième a pris – via son entité Finare Patrimoine -, le contrôle de Financière Saint-Lambert et de J&G Conseil (depuis renommé Lumnis Gestion Privée), peu de temps après la séparation de ce dernier d’avec Hyperion Capital.

Ces trois courtiers en assurance – ainsi qu’April et Linxea, également présents dans la gestion de patrimoine, respectivement via le triptyque « DLPK – Magnacarta – Mérimée Gestion » et Irbis – ont également pour point commun de compter des fonds d’investissement à leur tour de table. Parfois les mêmes que des CGP sous LBO. Ainsi, l’Américain TA Associates est actionnaire d’Odealim, mais aussi de Valoria. Alors qu’IK Partners est présent à la fois au capital de ce dernier et de Linxea, tout en ayant négocié en fin d’année dernière un ticket majoritaire dans le CGP Rhétorès. Enfin, Bridgepoint, qui a acté son désengagement de Kereis et finalisé sa sortie de Cyrus, a pris le contrôle de Finzzle en mai 2025.

Alliance entre grandes plateformes ?

La consolidation du secteur pourrait aussi aboutir à des rapprochements entre grandes plateformes. « Il y aura forcément des regroupements entre les gros acteurs », anticipe Meyer Azogui. « Le poids des CGP reste assez faible sur le marché. Une taille plus significative leur permettrait de faire jouer des synergies d’échelle, notamment sur les conditions obtenues auprès des assureurs, les fonctions support et la visibilité », estime de son côté un observateur.

« De telles opérations auraient du sens, ajoute-t-il. Mais elles ne pourraient se réaliser que si les fondateurs historiques se retirent. Cela pourrait se faire, mais seulement dans quelques années compte tenu du caractère récent de certains changements capitalistiques. » L’an dernier, un fonds anglo-saxon aurait en vain suggéré de réunir Cyrus et Astoria en se positionnant durant les processus de cession de ces deux grands CGP, finalement remportés respectivement par PAI Partners et la Carac.

Débarquement de gérants étrangers en vue

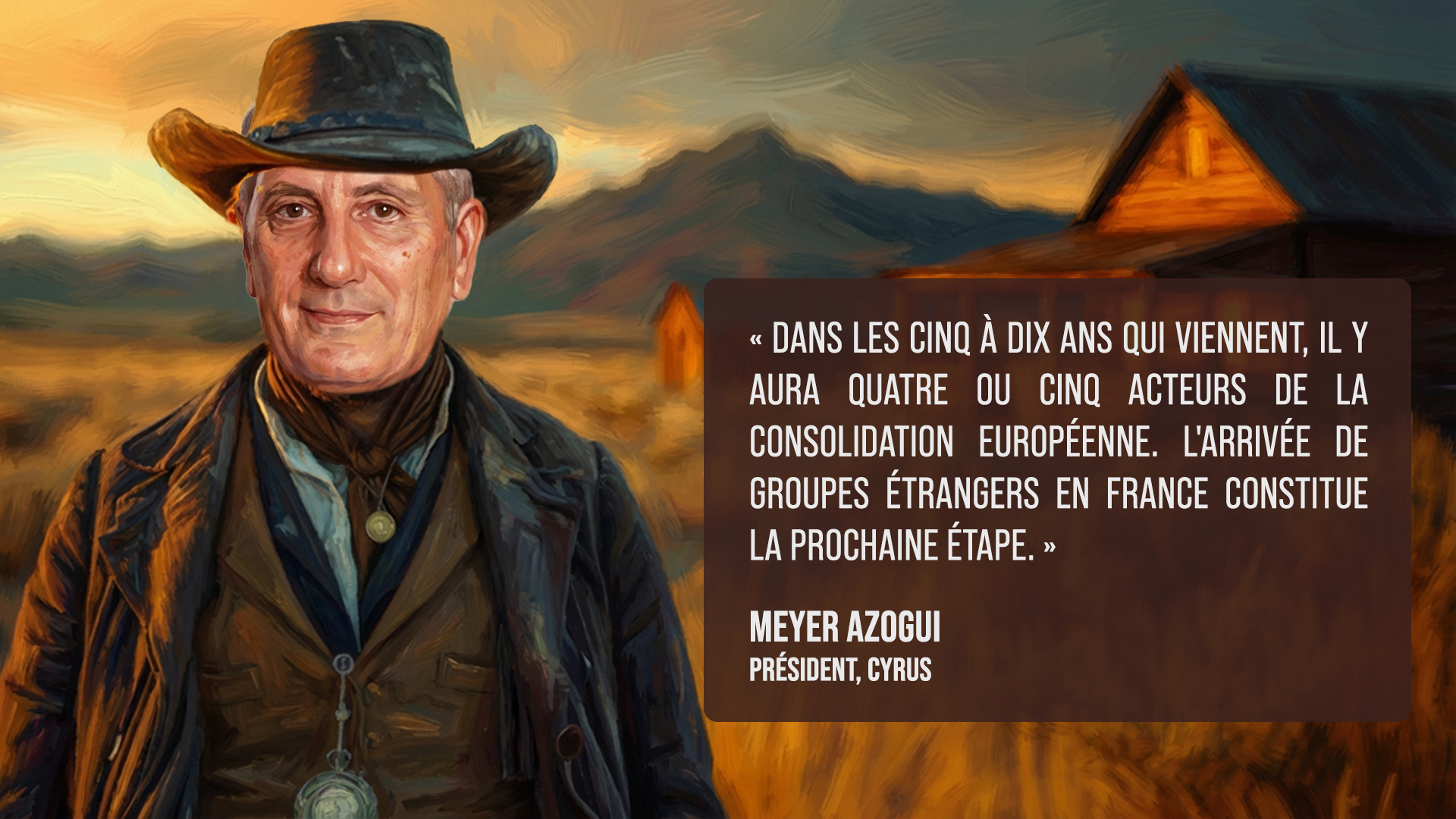

Le marché français de la gestion de patrimoine pourrait un jour également attirer des géants étrangers, jusqu’ici restés à l’écart des expéditions dans l’Hexagone. « Une dynamique de consolidation européenne va se lancer sur les cinq prochaines années », escompte Sébastien Leleu. Avec à la clé une possible polarisation autour d’une poignée d’acteurs. « Pour l’instant, les rapprochements se font pays par pays, fait valoir Meyer Azogui. Mais dans les cinq à dix ans qui viennent, il y aura quatre ou cinq acteurs de la consolidation européenne. L’ambition de Cyrus est d’en faire partie. » Et de compléter que « l’arrivée de groupes étrangers en France constitue la prochaine étape ».

Une anticipation confirmée par Sébastien Leleu, pour qui « de grands groupes anglo-saxons souhaitent déjà faire l’acquisition d’acteurs français ». Corient parait le plus avancé. Soutenu par le fonds Mubadala d’Abu Dhabi, cet Américain aurait en effet déposé une offre de rachat de Cedrus & Partners, finalement raflé par la Carac. L’an passé, ce gestionnaire de fortune s’était déjà emparé des Britanniques Stonehage Fleming et Stanhope Capital. Ce qui avait alors propulsé ses encours à plus de 430 milliards de dollars. Même la plus grosse plateforme hexagonale fait ainsi figure de poids plume par rapport à un tel animal.

D’autres CGP européens pourraient également débarquer demain en France. « Il y a de très gros groupes dans les pays nordiques, comme Söderberg en Suède, souligne Sébastien Leleu. Et au Royaume-Uni, certains acteurs indépendants pèsent entre 150 milliards et 200 milliards d’euros d’actifs conseillés. » Le Suédois affiche, lui, un encours de 79 milliards. Il multiplie déjà les acquisitions outre-Manche, mais aussi en Espagne, au Danemark, aux Pays-Bas et en Norvège.

Et compte comme actionnaires minoritaires deux fonds américains, KKR et TA Associates, déjà à la manoeuvre en France. Au Royaume-Uni, St. James’s Place est pour sa part coté en Bourse. Ce qui n’est pas le cas d’Evelyn Partners, un acteur soutenu par deux fonds qui vient d’être racheté pour 3,1 milliards d’euros par Natwest après un appel d’offres qui aurait réuni de grandes banques britanniques et un établissement canadien.

CHAPITRE 3 – des perspectives brillantes

la bonne pioche

Face à cette vague de consolidation appelée à se poursuivre, l’attrait des fonds d’investissement et des mutuelles se nourrit des perspectives de développement du segment de l’épargne, de sa profondeur et de sa robustesse. « Ce marché est très attractif parce qu’il croit de manière continue de 4% par an depuis 10 ans, souligne Guillaume Roux, principal chez Oliver Wyman. Et il est extrêmement résilient car à chaque crise (2008, 2011, 2018, 2020…), l’encours d’épargne continue généralement d’augmenter. » Une croissance également soulignée par Bertrand Dauba, directeur wealth management chez Axa France, durant le débat du Onze sur Rhône organisé par News Asset Pro en septembre dernier.

Le patrimoine financier des ménages français estimé par la Banque de France s’approchait ainsi des 6 500 milliards d’euros mi-2025 (contre moins de 4 000 milliards fin 2012). Et se montait à près 5 000 milliards en excluant les titres non cotés. Une véritable manne financière qui s’accompagne d’un taux d’épargne au sommet depuis le pic connu au moment de la pandémie de Covid-19. Avec en prime une polarisation croissante du trésor de l’assurance vie au profit des segments patrimonial et de la gestion privée, comme le met en lumière le dernier baromètre de Facts & Figures. « Ce qui intéresse les fonds, les assureurs et les bancassureurs, c’est que c’est un marché dynamique, résilient et en croissance continue, conclut Guillaume Roux. Même dans un scénario de marché défavorable, les CGP arrivent, malgré tout, à trouver de la croissance et des opportunités d’investissement. »

Dans cet environnement structurellement porteur, les conseillers en gestion de patrimoine se positionnent avec la bonne pioche. « Les banques de détail perdent du terrain parce qu’aujourd’hui elles ne parviennent pas à bien servir leurs clients patrimoniaux, juge le partner chez Oliver Wyman. Et elles ne disposent pas toujours d’une offre très attractive en termes de tarification et de Value for Money. » La clientèle patrimoniale française parait donc peu ou mal adressée par ces réseaux bancaires. Un mouvement amplifié par la restructuration de ces derniers. « Dans le monde de la distribution d’épargne, les acteurs traditionnels sont en train de fermer un certain nombre de bureaux », constate Yves Mazin .

A contrario, les CGP grignotent petit à petit des parts de marché aux banques et aux assureurs, ses principaux concurrents historiquement puissants. Des gains incrémentaux comme en témoignent les résultats d’une récente étude d’Oliver Wyman. Celle-ci estime que les acteurs du secteur conseillent désormais 6,5% de l’épargne financière des Français – représentant environ 3 000 milliards d’euros hors dépôts bancaires -, contre 5,7% en 2019. Meyer Azogui se montre, lui, résolument optimiste quant aux réserves de croissance. « La part de marché estimée aujourd’hui est de l’ordre de 8% pour l’ensemble des CGP, avance-t-il. Quant à Cyrus, nous ne détenons que 0,5% de part de marché en France. C’est dire la marge de progression que nous avons. »

Le dernier livre blanc d’Apredia confirme cette dynamique. Puisque les actifs confiés aux CIF – qui étaient alors au nombre record de 7 054 selon l’Orias – atteignaient fin 2024 un sommet de 164,2 milliards d’euros (+2,2% sur un an), pour une collecte elle aussi record de 19,6 milliards (+4,1%). En termes de chiffre d’affaires, les 50 plus gros conseillers en investissements financiers représentaient 49% des revenus du secteur en 2024. Contre 34% pour les 500 suivants et 17% pour les cabinets restants.

des atouts étincelants

Plusieurs facteurs expliquent cette attractivité. « Les CGP sont très dynamiques car ils s’appuient sur des forces commerciales bien plus proactives, estime Guillaume Roux. Et ils proposent une offre sur mesure, en architecture ouverte, ce qui leur permet d’aller chercher la proposition la mieux-disante pour leurs clients. » Des avantages qui valent leur pesant d’or et que met en valeur Meyer Azogui. « Nous disposons des cinq caractéristiques de ce qu’on appelait auparavant les CGPI, fait valoir le président de Cyrus. La première, c’est celle de l’expertise patrimoniale, donc une ingénierie patrimoniale de bon niveau, accessible au plus grand nombre de clients. La deuxième, c’est l’architecture ouverte. Le troisième élément, c’est la profondeur de l’offre. Le quatrième pilier, c’est la disponibilité et la réactivité. Enfin, le cinquième a trait à la pérennité de la relation avec nos clients. Celle-ci s’exprime par le fait que nos collaborateurs sont aussi actionnaires, ce qui permet un alignement d’intérêts. »

La composante conseil est, elle, mise en avant par Yves Mazin. « C’est un élément de différenciation. Dans notre métier, il y a deux composantes. Il y a la dimension collecte d’épargne, sur laquelle les réseaux traditionnels sont parfois trop focalisés alors que certains clients expriment aussi le besoin de donner du sens à leur épargne, estime le président de la CNCGP. Or cela nécessite un conseil – la seconde composante – et c’est vraiment là où les CGP vont se distinguer. Vous avez parallèlement une régulation qui a structuré le parcours client et nous oblige à élaborer une approche globale au-delà de la simple vente de produits. Autrefois, on vendait de l’épargne. Aujourd’hui, nous sommes parfaitement identifiés comme des personnes donnant un conseil autour de l’épargne. »

Les caractéristiques du modèle économique des cabinets de gestion privée apparaissent également attractives aux yeux de leurs acquéreurs, qui se bousculent au portillon. « Les niveaux de rentabilité sont exceptionnels. Certains CGP dégagent des marges d’Ebitda qui peuvent atteindre 50% à 60% selon le mix produit, avec une borne haute pour les modèles salariés, avance Guillaume Roux. Le tout avec des croissances spectaculaires, surtout pour les acteurs qui arrivent à effectuer de nombreuses acquisitions et consolider le marché. » De quoi mettre en place un cercle vertueux. « Les Français épargnent de plus en plus, et confient de plus en plus leurs avoirs à des gestionnaires de patrimoine, estime ainsi Sébastien Leleu. Au final, les CGP combinent une croissance organique dynamique et une croissance externe soutenue. »

La prévisibilité de l’activité constitue un autre avantage précieux des CGP. « Les gestionnaires de patrimoine bénéficient d’un taux très élevé de chiffre d’affaires récurrent. C’est notamment ce qui attire énormément les investisseurs financiers », souligne Guillaume Roux. En effet, leurs revenus s’appuient sur la régularité des commissions sur encours, ce qui confère une belle visibilité. « Le chiffre d’affaires de Patrimmofi est récurrent à près de 90% », illustre Éric Chancy. Leur permettant d’assurer le remboursement de leurs dettes d’acquisition, la régularité des revenus des cabinets s’appuie également sur la fidélité de la clientèle privée. « Les CGP accompagnent leurs clients dans la durée, souligne David Charlet. Il s’agit d’une distribution “durable” de l’assurance vie, au sens d’une conservation d’un contrat bien plus longue que celle d’un distributeur d’assurance classique, sachant qu’un client va garder son contrat autour de huit ans normalement et plus de dix avec un CGP. »

Cet aspect « coffre-fort » est par ailleurs complété d’une grande diversité des métiers exercés, qui permet d’atténuer les cycles des uns et des autres. « Les gestionnaires de patrimoine ont notamment pour avantages d’être assis sur quatre, voire cinq domaines d’activité (assurance, immobilier, finance, intermédiation bancaire, ingénierie patrimoniale), fait valoir le président de l’Anacofi. Il y a donc une certaine diversification des natures de revenus. Ainsi qu’une forme de sécurité, car il est peu probable que l’ensemble de ces métiers aillent mal simultanément. » Par exemple, l’assurance vie a continué à très bien se porter lorsque que l’immobilier est entré en crise en 2024.

de nouvelles cordes à leur arc

Les gestionnaires de patrimoine n’en oublient pas pour autant de renforcer leur socle déjà solide en ajoutant des cordes à leurs arcs. Ils tentent ainsi de plus en plus d’internaliser des métiers adjacents, généralement par le biais d’acquisitions. Cela se traduit par une verticalisation de leurs activités, par exemple avec l’intégration d’une société de gestion. Groupe Premium a ainsi récemment pris le contrôle de Pierre Premier Gestion dans l’immobilier, alors qu’il possédait déjà Flornoy Ferri. « Les CGP essayent d’élargir un peu plus leur base de revenus, estime Guillaume Roux. Surtout, s’intégrer sur la chaîne de valeur avec une société de gestion captive leur permet de capter les frais de gestion. »

Une tendance constatée au sein de la plupart des grandes plateformes. « Tous les gros acteurs possèdent leur propre asset manager et leur broker en produits structurés : ils internalisent tout, schématise Hugo Vervisch. Pour notre part, nous envisageons de racheter ou de lancer un jour une société de gestion. » Avec un avantage possible à la clé. « Les CGP deviennent des mini-banques, ce qui leur permet de contrecarrer la problématique de l’arrêt potentiel des rétrocessions », complète le président d’Hyperion Capital. Carat Capital (filiale d’Allen) et Patrimmofi font également figure d’exception puisqu’ils ne possèdent pas non plus d’asset manager. En tout cas pour l’instant.

A contrario, Crystal, Valoria, Astoria ou encore Cyrus disposent de leurs propres « usines » de produits financiers. « La montée en puissance de nos expertises au travers de nos “manufactures” constitue l’un de nos piliers stratégiques, notamment pour accompagner notre montée en gamme, souligne ainsi Meyer Azogui. L’asset management, l’immobilier, le private equity et les produits structurés nous permettent ainsi de commencer à être des pourvoyeurs de solutions d’investissement pour nos confrères, voire pour des banques avec certaines de nos offres. »

Certains groupes cherchent en parallèle à monter en gamme en termes de clientèle, avec parfois la constitution de multi-family offices (MFO), voire le rachat d’acteurs du wealth management. « Il y a eu un nombre important de deals dans ce domaine en 2025. Des plateformes ont ainsi renforcé leur pôle de gestion de fortune ou en ont constitué un, note Sébastien Leleu. Plusieurs opérations ont été réalisées puisque le family office EVFO à Lyon s’est rapproché de Valoria, tandis que My Family Officer a été cédé à Astoria. De son côté, Neowise a rejoint la Financière d’Orion. » Quitte à ce que les velléités des plateformes d’élargir leurs territoires aboutissent parfois à des acquisitions assez éloignées de leur cœur de métier. L’été dernier, Valoria a ainsi mis la main sur Exclusive Partners. Soit un prestataire de services d’investissement qui conseille les personnes morales dans leurs placements qui pèse plus de 27 milliards d’euros d’encours. Et qui représente donc désormais la majorité des quelque 35 milliards d’actifs totaux que revendique le groupe dirigé par Romain Lefevre.

Chapitre 4 – des nuages noirs à l’horizon

de possibles coups de froid

Alors que les nombreux attributs du secteur de la gestion de patrimoine font toujours briller les yeux des investisseurs, un accident de marché ne peut être exclu. « Il peut se passer plein de choses, comme par exemple un krach boursier, prévient Guillaume Roux. Et à chaque fois, les impacts sur la collecte d’épargne sont importants. Même si les encours font, eux, généralement preuve d’une bonne résilience. » « De nombreux CGP sont aujourd’hui sous contrôle de fonds, peut-être trop, estime par ailleurs une source. Si une opération ne fonctionne pas un jour, cela pourrait faire peur aux autres investisseurs. » Mais quel pourrait être le détonateur d’un tel accident qui minerait la confiance de ces derniers ? « Certains acteurs grossissent beaucoup par croissance externe, mais sans vraiment intégrer leurs cibles, explique une autre source. Je pense que cela peut craquer sur ce modèle intensif de croissance externe. »

Avec des impacts potentiellement significatifs. « Aujourd’hui, la croissance externe s’achète cher et se finance cher, estime ainsi Meyer Azogui. Sans véritables synergies de revenus, elle peut rapidement devenir destructrice de valeur, avec des collaborateurs qui s’éloignent progressivement et des clients qui ne s’y retrouvent plus. » Un turnover en outre peut se retrouver à tous les échelons hiérarchiques, y compris à celui des dirigeants. Ces deux dernières années, Benoist Lombard et Rachel de Valicourt ont par quitté Crystal et ses branches respectives Laplace et Primonial ID (rebaptisée Murano après son rachat). Tandis qu’Yann Pelard et Nicolas Schimel sont partis de Groupe Premium. En mars dernier, le premier a d’ailleurs annoncé s’associer avec Thomas Givry et le groupe Theseis pour créer Value, positionné à mi-chemin entre un groupement de CGP et une « plateforme » de consolidation.

Les niveaux de valorisation, jugés en surchauffe par certains, constituent un autre danger potentiel qui plane sur le secteur. « Les multiples observés aujourd’hui atteignent des niveaux difficilement justifiables, juge ainsi Benoist Lombard, président de l’UCGP qui vient de créer le multi-family office Vincera.. Même si notre secteur s’inscrit par nature dans une temporalité longue, ces valorisations ne pourront se maintenir dans la durée. » Car l’élévation des multiples n’est pas sans conséquences. « Lorsque des fonds achètent à des ratios de 17 à 19 fois l’Ebitda, il faut ensuite que la cible délivre, estime de son côté un observateur. Or la croissance hors acquisitions des CGP ne correspond pas toujours à celle espérée par certains fonds. On se retrouve donc dans un contexte où il faut cavaler après la rentabilité. »

deux vaches à lait dans le viseur

Parmi les menaces, figure en particulier le fait que la course aux profits incite certains CGP à favoriser fortement les produits structurés. « Les clients commencent à comprendre que ces produits sont extrêmement margés », note Guillaume Roux. Au total, ces placements financiers sensibles aux conditions de marché supportent en effet entre 4% et 7% de frais au total. Un « upfront » qui peut monter parfois jusqu’à 10%. Sans compter une astuce dénoncée par certains. « Ces produits sont structurés de manière à avoir des rappels anticipés, indique un professionnel du secteur. L’inventivité financière consiste alors à trouver des sous-jacents qui permettent d’assurer la promesse et donc d’opérer un remboursement par anticipation. » Lorsque ce placement performe mieux que prévu, le conseiller en gestion de patrimoine peut donc voir un intérêt à ne pas attendre son échéance pour proposer à ses clients de souscrire un nouveau produit structuré. Avec, à la clé, de nouveaux frais prélevés à l’entrée et au fil de l’eau. Et donc un véritable magot.

Après la mise en place d’une Value for Money sur les unités de compte jugée dévastatrice par de nombreux asset managers, les régulateurs commencent à se pencher sur ces placements considérés comme peu transparents. En début d’année, l’AMF a ainsi publié le rapport d’un groupe de travail consacré aux produits structurés. De quoi susciter la création d’une association professionnelle dédiée, elle, à leur promotion. Mais aussi potentiellement inquiéter les grandes plateformes contrôlées par les fonds, et donc endettées. « Sans produits structurés, aucun LBO n’aurait été possible dans la gestion de patrimoine, affirme une source. Ce sont eux qui permettent de payer une bonne partie des intérêts de la dette. »

« De quoi faire craindre à certains la mise en place d’un contrôle strict des commissions sur ces produits, puisque ceux-ci sont un peu la vache à lait des CGP », avertit Guillaume Roux. Un encadrement des frais sur ce filon – dont le marché a doublé ces deux dernières années pour s’établir à 60 milliards d’euros en 2025 selon une cartographie de l’ACPR et l’AMF – risquerait donc de faire perdre de leur superbe à ces plateformes aux yeux des investisseurs. D’autant qu’une menace plane également sur une autre poule aux œufs d’or. « Le private equity est aussi très chargé en frais, et trop de promesses ont été faites aux épargnants », estime ainsi un observateur.

Un autre sujet réglementaire reste source d’anxiété. À savoir l’interdiction des rétrocessions. Car si la menace d’un tel bannissement s’est récemment éloignée en Europe avec la Retail Investment Strategy, le débat pourrait de nouveau se poser un jour. « Les distributeurs ont encore gagné du temps mais le sujet sera peut-être remis sur le tapis dans cinq ou dix ans », estime Guillaume Roux. Et ce n’est pas parce que le shérif européen a octroyé un répit aux CGP que ces derniers sont tranquilles jusqu’à l’éventuelle prochaine salve. « Le problème pour un fonds d’investissement qui rentre au capital d’un CGP, c’est qu’il devra être capable de vendre sa participation dans cinq ans, avance le principal chez Oliver Wyman. Il pourrait ainsi s’interroger : quand je rachète ce cabinet, serais-je capable de servir la même thèse d’investissement dans cinq ans ? Peut-être que non. »

Le mirage de la conquête de l’international

Des déconvenues ne sont pas non plus à écarter dans les stratégies d’internationalisation des CGP. Stratégies qui résultent également des exigences de retour sur investissement de leurs fonds actionnaires, selon plusieurs observateurs. « En plus de travailler le marché français, de nombreuses plateformes vont désormais clairement attaquer le marché européen », souligne Sébastien Leleu.

C’est notamment le cas de Groupe Premium, qui – après avoir repris un acteur en Italie – piste toujours d’autres gibiers en Allemagne, en Suisse et au Portugal. L’expansion en dehors des clôtures nationales figure aussi parmi les priorités d’Allen, de Crystal et de Cyrus. « Nous souhaitons à minima dans un premier temps accompagner les Français à l’étranger, sur les pays francophones frontaliers (Suisse, Belgique, Luxembourg, Monaco) », précise Meyer Azogui.

S’aventurer en dehors de l’Hexagone comporte toutefois son lot de dangers. Comme le souligne le président de Cyrus, « l’étranger est plus risqué : il n’y a ni la même réglementation, ni les mêmes synergies, ni la même fiscalité ». Et Benoist Lombard d’enfoncer le clou. « Le conseil patrimonial est, par nature, un métier de souveraineté. Il s’appuie sur des cadres juridiques, fiscaux et culturels propres à chaque pays, qui façonnent des modèles d’accompagnement profondément singuliers, estime le président de l’UCGP et de Vincera. Même au sein de l’Union européenne, ces différences demeurent structurelles et déterminantes. Elles rendent toute transposition d’un modèle national vers un autre largement illusoire et réduisent les synergies possibles aux seules infrastructures informatiques. »

Concurrence digitale et transition démographique

Des pressions plus structurelles guettent également à moyen terme les CGP. « Nous assistons à la poussée de nouveaux acteurs sur le marché que sont les néo-courtiers et les banques digitales comme Trade Republic, Revolut ou BoursoBank, indique Guillaume Roux. Et ces plateformes digitales, en forte croissance, montent en gamme. » Notamment en surfant sur l’essor des ETF. La progression du marché des fonds passifs est en effet très rapide, de l’ordre de 11% par an, selon une récente étude d’Oliver Wyman.

Or la France est en retard, avec un taux de pénétration de ces placements « low cost » de 8% seulement, contre 40% en Allemagne, toujours selon le même rapport. De quoi laisser de la marge à un rattrapage conséquent dans l’Hexagone. « Avec le renouvellement démographique, cela pourrait constituer une menace pour les CGP, estime le principal au sein du cabinet de conseil. Car les rétrocessions sur les unités de compte placées en assurance vie constituent le cœur de leur rentabilité. » Un rôle que peineraient à endosser les ETF, compte tenu de leurs marges notoirement faibles.

D’autant que pas moins de 9 000 milliards d’euros de patrimoine seront transférés d’une génération à une autre d’ici 2040 en Europe, selon la Fondation Jean Jaurès. Cette manne pourrait progressivement échapper aux gestionnaires privés qui conserveraient des approches trop traditionnelles. En cause, la disparition de clients patrimoniaux plus âgés et très attachés à la relation humaine dans le conseil. Mais aussi globalement moins regardants sur les coûts que leurs enfants. « Il y a un risque très fort d’érosion du haut de segment âgé et de transmission vers des segments plus jeunes et actifs, anticipe Guillaume Roux. Cela va en effet entraîner un phénomène de vases communicants vers des clients plus autonomes et attentifs aux frais. » Et qui devraient probablement le rester lorsqu’ils seront plus fortunés. Un élément parmi d’autres susceptible de mettre du plomb dans l’aile des CGP qui se seront montrés les plus gourmands aux grandes heures de la ruée vers l’or.