Chapitre 1 – La carte aux trésors

Plusieurs escouades

Dans l’archipel des quelque 700 sociétés de gestion agréées par l’Autorité des marchés financiers (AMF), la majorité des encours voyagent à bord d’une poignée d’imposants paquebots. Pour la plupart, ces derniers arborent le drapeau d’un bancassureur. Amundi (2 317 milliards d’euros gérés à fin septembre 2025) vogue par exemple sous l’étendard de Crédit Agricole et Natixis IM (1 301 milliards) sous celui de BPCE. Tandis que BNP Paribas AM (712 milliards à fin juin) et La Française (161 milliards) portent respectivement les couleurs de BNP Paribas et de Crédit Mutuel Alliance Fédérale.

Mais entre cette armada et les goélettes d’asset managers indépendants ou sponsorisés par des CGP (Amplegest, Flornoy Ferri, Sapienta…), une autre flotte navigue dans les eaux françaises. Celle des sociétés de gestion dont l’armateur est un « assureur » au sens large (compagnie d’assurance, mutuelle, institution de prévoyance, groupe de protection sociale, groupe paritaire…). Il faut dire que ces investisseurs institutionnels de premier plan disposaient de pas moins de 2 583 milliards d’euros de placements mi-2025, selon la Banque de France. Un trésor investi à environ 90% par des compagnies d’assurance vie et « mixtes », le solde étant placé par les entreprises « non-vie ».

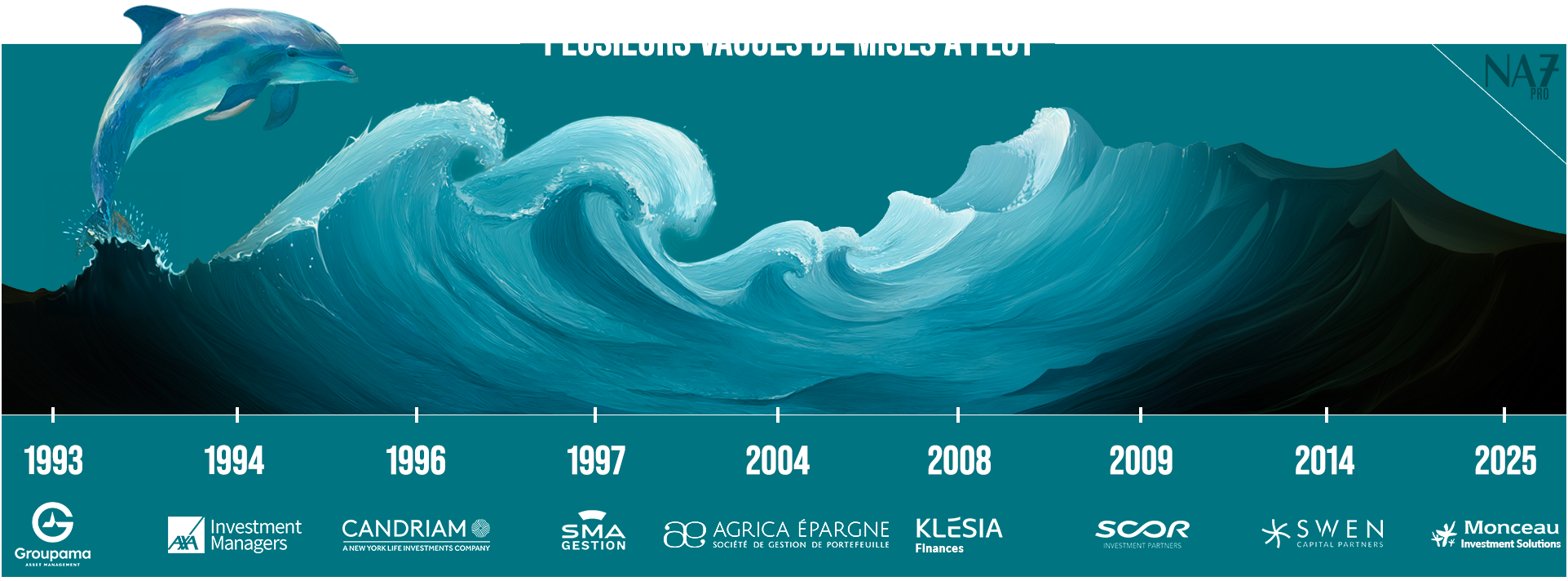

Rien d’étonnant par conséquent à ce que le secteur se soit équipé de gestionnaires d’actifs internes au fil des années. Après une vague notable d’agréments AMF dans les années 1990 (SMA Gestion, Groupama AM, Axa IM…), les mises à flot ont continué durant les décennies suivantes (Covéa Finance, Agrica Épargne, Klésia AM, Swen Capital Partners, Unofi Gestion d’Actifs…).

des équipages plus ou moins chargés

À ce jour, News Asset Pro a répertorié plus d’une quarantaine de sociétés de gestion majoritairement détenues par un assureur en France. Que leurs propriétaires relèvent du Code des assurances, de celui de la mutualité ou de celui de la sécurité sociale. La quasi-totalité de ces navires de gestion d’actifs disposent d’un agrément AMF. Les autres officient souvent depuis un port d’attache à l’étranger mais ont une activité suffisamment significative dans l’Hexagone pour justifier leur inclusion dans notre cartographie. Parmi eux, figurent notamment des asset managers battant le pavillon allemand d’Allianz, l’italien de Generali, l’américain de New York Life ou encore l’espagnol de Mapfre. Toutes les expéditions dans les eaux territoriales françaises n’ont toutefois pas été couronnées de succès. L’assureur marocain RMA s’est par exemple retiré de RMA Asset Management en 2021. Face à l’érosion de ses encours, cette structure renommée Apitalk a fini par être absorbée par Sanso Longchamp AM en octobre dernier.

De fait, les embarcations des assureurs dans la gestion d’actifs sont de tailles très variables. Si l’encours moyen des 44 sociétés de notre classement s’établissait à 137 milliards d’euros à fin 2024, près de 10% d’entre elles affichaient des actifs inférieurs à 1 milliard d’euros. S’y trouvent par exemple Delta AM (groupe Burrus) et Cybèle AM (Aéma Groupe). Quasiment 60% stationnent dans le lagon réservé aux actifs compris entre 1 milliard et 50 milliards. Dont Gestion Valor (Le Conservateur), Pro BTP Finance (Pro BTP) et AG2R La Mondiale Gestion d’Actifs (AG2R La Mondiale). Les yachts au-delà de cette fourchette ne représentent quant à eux qu’un quart de notre panorama. Y flottent notamment Candriam (New York Life), Axa IM (désormais sous le drapeau de BNP Paribas Cardif) et Allianz Global Investors (Allianz).

Le volume des marchandises des cargos se reflète souvent dans la composition de leur équipage. Gestion Valor et Cybèle AM comptent ainsi moins de 10 matelots chacun, tandis que Prevaal Finance, Myria AM et Apicil AM en abritent entre 10 et 50. Les navires de croisière Axa IM, Covéa Finance, Ofi Invest AM ou encore Candriam dépassent quant à eux largement la centaine de passagers.

Nageoires et tentacules

Sans surprise, la taille des sociétés de gestion filiales d’assureurs reflète couramment celle de leur maison-mère. Mais elle dépend aussi en partie de l’étendue des missions qui leur sont confiées. « Certains acteurs gèrent uniquement le bilan de leur(s) assureur(s), alors que d’autres ont fait du soutien de leur(s) actionnaire(s) un avantage compétitif pour se développer aussi dans la gestion pour compte de tiers », explique Olivier de Demandolx, partner chez Oliver Wyman. Un cap qu’ont notamment pris Axa IM, Groupama AM, Covéa Finance ou encore Swiss Life AM.

Alors que de nombreux assureurs se focalisent sur un seul vaisseau amiral, d’autres ont plusieurs asset managers dans leurs filets. Par exemple, Generali Investments compte plus d’une dizaine d’affiliés (Generali Investments AM, Conning, Sycomore AM, Infranity…). Tandis qu’Allianz abrite à la fois les catamarans Pimco et Allianz GI et les frégates Allianz Immovalor et Euler Hermès AM France. L’organisation tentaculaire d’Aéma Groupe donne quant à elle à voir cinq asset managers sous l’égide d’Ofi Invest (Ofi Invest AM, Swen Capital Partners, Zencap AM, Syncicap AM et Ofi Invest Real Estate), un détenu par l’UFF (Myria AM) et un autre contrôlé par une filiale indirecte d’Abeille Assurances (Cybèle AM).

Sources : News Asset Pro, sociétés.

retour de pêche

Le détachement d’asset managers sur des ponts séparés résulte souvent d’opérations de croissance externe passées. À bord de Swiss Life France, cohabitent par exemple Swiss Life Asset Managers France et Swiss Life Gestion Privée. Cette dernière appartient toutefois à Swiss Life Banque Privée, dont Swiss Life France détient 60% et Viel & Cie 40%. Sa construction est notamment passée par les acquisitions de Fideuram Wargny – auprès de ce même Viel & Cie – et de La Société Française de Gestion Privée en 2007, puis de Prigest sept ans plus tard. De son côté, Allianz a embarqué Euler Hermès AM France en 2018 dans le cadre du rachat à 100% de l’assureur-crédit Euler Hermès (devenu Allianz Trade).

S’il leur arrive de démarrer côte-à-côte leur voyage à bord d’un assureur, certains asset managers finissent tout de même par partager la même cabine. Groupama AM a par exemple décidé d’acquérir Inocap Gestion en 2024, avant de l’absorber totalement au premier semestre 2025. Pour sa part, Monceau Assurances transporte depuis quelques mois Monceau Investment Solutions en plus de Monceau Asset Management. « La création de Monceau IS s’inscrit dans le projet commun qui nous a amené à constituer une SGAM [société de groupe d’assurance mutuelle, NDLR] début 2024, explique Alexis Burdeau, directeur général délégué de Monceau Assurances. Elle représente en effet la société de gestion de l’ensemble des entités de notre groupe. » Le transfert des activités et des équipes de Monceau AM vers la nouvelle entité a démarré et pourrait potentiellement aboutir à une fusion des deux structures à terme.

formule all inclusive… ou pas

La diversité des gestionnaires d’actifs pilotés par des assureurs s’exprime aussi dans le volume des encours que ceux-ci leur confient. À bâbord, Aéma Groupe, Groupama, SMABTP, Prévoir ou encore Klésia les missionnent pour gérer la majorité de leurs actifs. À tribord, une poignée tiennent plus fermement le gouvernail de leurs investissements.

Cet isolement relatif semble toutefois voué à s’amenuiser avec la récente intégration d’Axa IM. Dans le cadre de la structuration de son nouveau pôle d’asset management, BNP Paribas a en effet déjà transféré la gestion de 74,4 milliards d’euros des fonds généraux de BNP Paribas Cardif à BNP Paribas AM. Ce qui ne pourrait être qu’une première étape de l’« extension du partenariat » entre les deux entités.

Les assureurs qui ne délèguent qu’une minorité de leurs actifs à leur asset manager interne comptent aussi dans leurs rangs AG2R La Mondiale. Alors que le groupe revendiquait environ 100 milliards d’actifs à fin 2024, AG2R La Mondiale GA n’affichait pour sa part « que » 27 milliards sous gestion à cette date. Dont 85% pour le compte de l’assureur désormais dirigé par Fabrice Heryès. Pour sa part, Apicil AM gérait un peu plus d’un tiers des 25,4 milliards d’actifs du groupe de protection sociale en fin d’année dernière.

Chapitre 2 – Pas d’asset manager à bord… ou presque

permis de gérer

Certains corsaires de l’assurance n’ont pas à se préoccuper d’abreuver leurs asset managers en liquidités. Puisqu’ils n’en comptent aucun parmi leurs passagers. « La taille de nos actifs ne justifie pas la création d’une société de gestion en interne, illustre Nicolas Gomart, directeur général de Matmut. Nous déléguons la gestion de la quasi-totalité de nos portefeuilles historiques (hors Korege) à Ofi invest AM, qui peut éventuellement investir dans des supports d’investissement gérés par d’autres sociétés en fonction de leurs expertises. » Un cap que le groupe rouennais entend maintenir malgré l’acquisition de l’ex-HSBC Assurances Vie (France) et de ses 20,8 milliards d’encours. « La gestion de ces actifs restera assurée par HSBC Global Asset Management en vertu d’un partenariat stratégique pluriannuel », insiste Nicolas Gomart. Ce qui n’empêche pas le groupe Matmut de gérer en direct ses placements immobiliers et alternatifs (dette privée, private equity, infrastructures…), placés sous la responsabilité du directeur des investissements Léovic Lecluze.

Mais l’océan assurantiel regorge aussi de spécimens dépourvus d’asset managers et qui s’occupent eux-mêmes de la majorité de leurs placements. Maif gère ainsi en direct 64% de ses actifs financiers, qui atteignaient 20,5 milliards d’euros à fin 2024. Les 36% restants irriguent les fonds d’autres sociétés de gestion. Quant à sa filiale Maif Vie, elle s’occupait seule de 73% de ses fonds en euros en direct. Et en déléguait 27% à des tiers, tout comme 100% de ses unités de compte. Pour un actif total de 11,7 milliards d’euros.

Autant de latitudes rendues possibles par le fait que les assureurs n’ont pas forcément besoin d’un permis de l’AMF pour naviguer dans la gestion d’actifs. « L’agrément ACPR leur donne en effet le droit de gérer leurs propres actifs – c’est-à-dire les encours et les primes collectés auprès des assurés – dans le cadre de la gestion des actifs généraux et de l’équilibre entre leur actif et leur passif », souligne Arthur Chabrol, partner chez Oliver Wyman. En revanche, un agrément AMF reste requis pour transporter des bagages pour le compte de tiers.

entre la proue et la poupe

Entre les voies empruntées par Matmut et Maif, émergent des voiliers comme MACSF. Ce dernier combine externalisation et gestion en direct de ses encours. « Nous déléguons 100% de la gestion de nos unités de compte à des asset managers externes car il s’agit du modèle le plus pertinent pour nous pour accéder aux meilleures expertises au coût le plus avantageux, explique Roger Caniard, directeur financier de MACSF. Nous avons en outre choisi de proposer une gamme de véhicules resserrée. Celle-ci compte aujourd’hui 22 fonds gérés par 16 sociétés et chacun se focalise sur une classe d’actifs spécifique (actions émergentes, actions européennes, etc.), sans doublon. »

À côté de ces quelque 8 milliards d’euros d’UC externalisées, MACSF garde en revanche la main sur plus des deux tiers de ses près de 34 milliards d’actifs totaux. Un pactole incluant 25 milliards dans des fonds en euros et 2,5 milliards en retraite. « Notre douzaine de collaborateurs dédiés aux investissements sont capables de gérer en direct de la dette publique ou des actions cotées par exemple », estime Roger Caniard.

Qu’ils appartiennent ou non à la marine des assureurs propriétaires d’un asset manager, certains amiraux trempent aussi leurs orteils dans la gestion d’actifs via des participations minoritaires. À bord d’Aéma Groupe, Ofi Invest Capital Partners a par exemple ferré 20% de MBO+ et 15% d’Épopée Gestion. Crédit Agricole Assurances détient pour sa part 24,25% du spécialiste de l’immobilier Altarea IM. Tandis que le groupe Cam possède 20% de Gutenberg Finance. Quant à MACSF, il barbotte depuis plusieurs années avec Tikehau Capital, Siparex, UI Investissement ou encore Funders Futures.

Nous avons pris des participations comprises entre 10% et 15% du capital dans ces sociétés indépendantes parce que nous accompagnons leur développement de longue date en investissant dans leurs fonds, explique Roger Caniard. Nous voulions aussi percevoir une partie de la valeur qu’ils créent en partie grâce à nos encours. » Parfois, un ticket minoritaire ne représente que la première étape de l’abordage. Mapfre a par exemple acquis 25% de La Financière Responsable en 2017, avant de monter progressivement au capital. L’assureur espagnol vise désormais un contrôle à 95%, comme nous le révélions fin octobre.

échange de marchandises

L’appartenance des assureurs à la catégorie « asset manager owner » ou à son opposé n’a rien d’immuable. Ces dernières années, une poignée de navires français a en effet décidé de larguer les amarres. Début 2022, Malakoff Humanis s’est ainsi délesté de 66% du capital de Malakoff Humanis Gestion d’Actifs au profit du holding d’investissement belge GBL. Dotée d’environ 20 milliards d’encours à l’époque, cette entité avait alors pris le nom de Sienna Gestion. En 2024, le groupe Vyv a quant à lui finalisé la cession d’Egamo à Ofi Invest AM. Lui apportant 18,5 milliards d’euros d’actifs.

Les vagues causées par ces changements de bords n’ont toutefois rien de comparable avec la tempête provoquée par le rachat d’Axa IM par BNP Paribas Cardif pour 5,4 milliards d’euros. Et pour cause, ce transfert doit donner naissance à un pôle de gestion d’actifs d’environ 1 500 milliards d’euros d’encours combinant BNP Paribas AM, BNP Paribas REIM et l’ex-filiale d’Axa. Le tout, sous la houlette de BNP Paribas Cardif. Reste que même lorsqu’ils cèdent leur asset manager, les assureurs voguent rarement bien loin de celui-ci durant les années qui suivent. Ils concluent en effet généralement des « partenariats stratégiques » pluriannuels à cette occasion, en vertu desquels l’ex-capitaine s’engage à continuer de confier une partie de ses investissements à son ancien équipage. Et, bien sûr, à le rémunérer en conséquence. De quoi lui permettre de souvent bénéficier de nouvelles expertises, comme l’expliquait Thomas Buberl, directeur général d’Axa, à notre micro en février dernier.

De même, le groupe Vyv a mis en place ce type d’accord avec Ofi Invest lors du débarquement d’Egamo. Tout comme Malakoff Humanis avec GBL… et probablement avec un autre asset manager prochainement. Puisque la reprise en cours du contrôle de Sienna Gestion – agrémentée de l’ajout de Sienna Private Credit – devrait être suivie d’un nouveau « partenariat stratégique » permettant à l’assureur de continuer de faire gérer la majorité de ses actifs en externe. « La conclusion de tels accords permet à l’assureur de rester le mandant de la société de gestion mais fait l’objet d’une attention accrue sur le pilotage d’un prestataire désormais externe et essentiel (objectifs, frais…) », souligne Arthur Chabrol.

CHAPITRE 3 – chasseurs de primes

Moteur de la salle des machines

Environ sept mois après l’officialisation des négociations entre Axa et BNP Paribas, Generali et BPCE ont, eux, fait part de leur volonté de renforcer leurs positions dans la gestion d’actifs en réunissant Generali Investments et Natixis IM au sein d’une joint-venture. Même si ce projet vient de tomber l’eau à cause de réticences de plusieurs ordres de l’autre côté des Alpes, les deux groupes ont continué à pêcher en parallèle de nouveaux asset managers (MGG côté Generali, Belmont Capital côté BPCE…). « Ces différentes situations illustrent bien la diversité persistante des stratégies des assureurs vis-à-vis de leur gestion d’actifs, estime Arthur Chabrol. Certains se recentrent sur leur cœur de métier assurance, tandis que d’autres lui accordent une place importante dans leur stratégie de développement. »

À l’échelle mondiale, les plus gros paquebots semblent néanmoins pencher du côté de l’éloignement. La part du top 15 des assureurs – classés par encours – détenant un asset manager est en effet passée de 93% à 80% entre 2020 et 2025, selon le Global Wealth and Asset Management Report 2025 d’Oliver Wyman et Morgan Stanley. Bien que s’étant vu prêter des discussions – jamais confirmées par les principaux intéressés – avec Amundi en 2024 dans l’optique de lui céder l’un de ses asset managers, Allianz se veut aujourd’hui bien ancré dans le camp des assureurs attachés à leur gestion d’actifs interne.

« Il s’agit d’un métier stratégique pour le groupe, notamment car il est porteur de nombreuses synergies, souligne Amine Benghabrit, directeur général France et responsable de la distribution pour la Belgique, le Luxembourg et les Pays-Bas chez Allianz GI. Nous avons par exemple récemment créé un fonds destiné à la clientèle semi-professionnelle qui réplique la performance du plus gros portefeuille non coté d’assurance du groupe (Allianz Leben) en bénéficiant à la fois des actifs déjà investis et de la signature d’Allianz. »

Aux yeux du dirigeant, la loi industrie verte pourrait plus largement donner un avantage compétitif aux filiales d’assureurs dans la « démocratisation » des actifs privés. « Il est en effet intéressant de pouvoir proposer des allocations en non coté dans le cadre d’unités de compte en mettant le bilan de sa maison-mère en face », estime Amine Benghabrit.

De quoi continuer à alimenter les réflexions des timoniers de l’assurance sur la pertinence de leurs modèles de gestion d’actifs. Et ce, que ces compagnies soient majoritairement positionnées sur le segment de la vie ou non. Comme l’a analysé Valentin Allard, manager chez Oliver Wyman, dans le Q&A de News Asset Pro.

la rentabilité comme boussole

Pour fixer leur cap en asset management, les assureurs scrutent communément divers indicateurs de performance. Leur capacité à drainer des capitaux d’investisseurs tiers en est généralement un. Or celle-ci n’a pas toujours le vent en poupe. « Sur le périmètre des 50 plus grandes sociétés de gestion mondiales, les filiales d’assureurs ont enregistré en moyenne une décollecte équivalente à 0,2% de leurs encours entre mi-2020 et mi-2025, observe Arthur Chabrol. À titre de comparaison, leurs pairs indépendants affichent des flux nets positifs moyens correspondant à 0,4% de leurs actifs sur la période. »

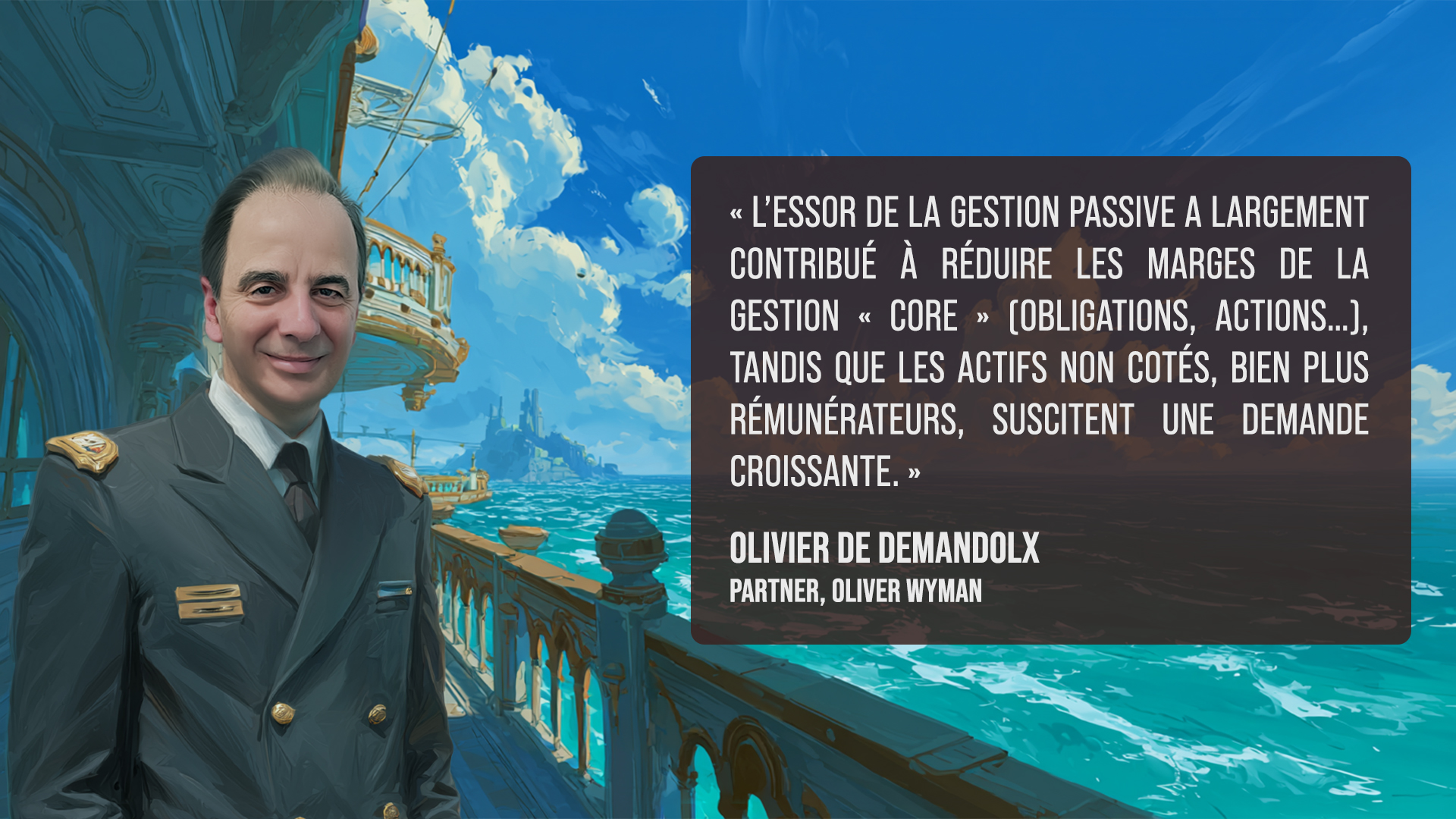

Plus largement, l’examen de la rentabilité du métier d’asset manager figure au premier plan dans la définition de la stratégie des assureurs à son endroit. « L’essor de la gestion passive a largement contribué à réduire les marges de la gestion “core” (obligations, actions…), tandis que les actifs non cotés – bien plus rémunérateurs – suscitent une demande croissante, constate Olivier de Demandolx. Or nombre d’assureurs ne disposent pas de suffisamment d’expertises en interne pour bénéficier de cette bascule. »

De fait, la contribution de la gestion d’actifs aux résultats financiers des assureurs du marché français est souvent limitée. Les chiffres d’affaires de Scor Investment Partners, SMA Gestion, Covéa Finance ou encore d’AG2R La Mondiale GA représentent par exemple moins de 1% des revenus de leurs groupes d’appartenance respectifs. Ce ratio dépasse en revanche 7% chez Garance. Du côté des résultats nets, ceux d’Agrica Épargne, d’AG2R La Mondiale GA et de Prévoir AM se hissent entre 5% et 15% du bénéfice après impôt de leurs propriétaires.

le chant des sirènes

Aussi relatif puisse-t-il être à l’échelle d’un assureur, le butin collecté par un asset manager interne reste tout de même le bienvenu aux yeux de nombreux commodores. Notamment pour la récurrence apportée par les commissions de gestion basées sur les encours. « Cela explique en partie pourquoi des assureurs de petite taille conservent de telles structures, y compris lorsque celles-ci ne font pas – ou peu – de gestion pour compte de tiers, estime un professionnel du secteur. Il s’agit aussi de l’une des raisons pour lesquelles certaines sociétés d’un même groupe tiennent à détenir chacune leur propre asset manager. »

Au sein d’Aéma Groupe, les recettes de Myria AM alimentent ainsi les résultats de l’UFF et non pas ceux d’Ofi Invest. De même, Swiss Life Banque Privée capte les recettes de sa filiale Swiss Life Gestion Privée, distinctes de celles de Swiss Life AM France. Bien sûr, d’autres éléments entrent en ligne de compte. « Plusieurs banques privées ont leur propre asset manager parce que la gestion d’un OPC [organisme de placement collectif, NDLR] nécessite un agrément et une structure spécifiques, souligne Jean de Collongue, consultant chez Frame Advisory. Disposer d’une telle structure en interne permet en outre de créer des fonds mutualisant les stratégies de gestion en lignes directes pour une clientèle patrimoniale. »

Pour autant, cette manne n’est pas suffisamment attractive pour convaincre certains capitaines de céder aux sirènes de la gestion d’actifs via une structure dédiée. « Nous ne pensons pas nous priver de marges si intéressantes que ça, au regard des coûts associés à une telle activité, confie Roger Caniard. Je suis convaincu qu’il est plus avantageux pour nous de négocier de bonnes conditions dans les accords que nous passons avec nos partenaires. Par exemple, en faisant varier leur taux de rémunération au fur et à mesure de l’atteinte d’objectifs de collecte atteints par nos réseaux de distribution. »

deep dive in tech

Dans les profondeurs de l’asset management, d’autres courants exercent une pression croissante sur les marges de la faune résidente. « Au-delà de la recherche d’économies d’échelle et du développement d’une offre de produits plus diversifiée, l’un des principaux moteurs des rapprochements en gestion d’actifs résulte encore du besoin de s’équiper en outils technologiques compétitifs », indique un professionnel du secteur.

Si elle n’entraine pas nécessairement à elle seule les assureurs vers une cession de leur gestion d’actifs, cette lame de fond conduit tout de même un nombre croissant d’entre eux à attraper des bouées de sauvetage pour se mettre à niveau sur le plan informatique. « L’offre en matière de back office, de middle office et de front office destinée aux asset managers s’est fortement transformée et diversifiée depuis une quinzaine d’années, souligne Jean de Collongue. Il est donc aujourd’hui potentiellement moins coûteux et moins risqué de s’équiper d’outils externes qui ont fait leurs preuves plutôt que d’investir dans des projets internes. »

D’autant que l’éventail de fonctionnalités visant à répondre aux problématiques des assureurs s’est significativement développé au fil des marées. « Nous sommes passés d’une logique de fournisseur de produits à un modèle de partenariat plus étendu, fait valoir Sébastien Herzog, directeur des opérations pour la France, la Belgique et le Luxembourg chez BlackRock. Celui-ci va au-delà de l’allocation d’actifs et inclut désormais des outils de reporting, de consolidation des risques, de prévisions macroéconomiques ou encore des capacités de modélisation de la gestion de l’actif et du passif (ALM pour « asset liability management »). »

en sous-marin

Sur le marché français, les principaux fournisseurs de ce type de services incluent BlackRock avec Aladdin et Amundi avec Alto. Ofi Invest figure parmi les utilisateurs de la première plateforme, et AG2R La Mondiale GA de la seconde. Natixis IM a également créé une filiale dédiée à ce type de prestations en 2024, nommée Natixis IM Operating Services. Elle ne sert toutefois que les entités du groupe BPCE… pour le moment. « Proposer de tels services à des clients externes permet de développer de nouvelles sources de revenus pour un asset manager, et de rentabiliser ses propres investissements informatiques, observe Arthur Chabrol. D’autant que l’adoption de ces plateformes peut représenter une première étape vers une délégation plus large de services. »

Par exemple, Le Conservateur a d’abord choisi de basculer une part significative de ses quelque 11 milliards d’euros d’encours sur la plateforme technologique d’Amundi. Puis a délégué en 2024 la gestion d’une partie de ceux-ci aux équipes d’investissement de la filiale de Crédit Agricole, via les canaux des mandats et des fonds dédiés. « Cette opération en deux temps permet in fine à l’assureur de se concentrer sur son cœur de métier et sur la commercialisation de ses produits plutôt que sur la gestion d’instruments complexes tels que les tontines ou de classes d’actifs tels que le High Yield, le private equity ou encore la dette privée », nous a-t-on confié. Cela n’empêche pas le groupe présidé par Gilles Ulrich de rester aux commandes de son asset manager Gestion Valor, dont les encours s’élevaient à 1,3 milliard d’euros à fin 2024. Et de laisser la gestion de placements immobiliers et de produits structurés entre les mains des sociétés d’assurance du groupe.

Chapitre 4 – Nouvelles vagues dans l’atoll

nautilus ocio

À l’instar du Conservateur, de plus en plus d’asset managers détenus par des assureurs délèguent une partie de leur gestion. Myria AM (Aéma Groupe) confie par exemple une partie de ses encours à LFDE, DNCA et Sunny AM. Ainsi qu’à Ofi Invest AM, l’un de ses coéquipiers au sein de la flotte dirigée par Adrien Couret. « Le modèle de l’OCIO (outsourced chief investment officer) s’est passablement développé ces dernières années, constate Jean de Collongue. Il va désormais bien au-delà de la gestion de mandats ou de fonds dédiés et peut inclure le conseil en allocation tactique d’un assureur, voire en allocation stratégique, et l’implémentation de celles-ci. » Une tendance dont profitent plus largement les grands cétacés de la gestion assurantielle française tels qu’Amundi et Ostrum AM. Le premier se nourrit notamment d’encours provenant de Crédit Agricole Assurances, et le second du plancton apporté par BPCE Assurances.

Sous d’autres cieux, Allianz GI avait fait des remous en recevant un mandat de gestion de 1 milliard d’euros de Groupe Pasteur Mutualité en 2022. Soit environ trois ans avant que celui-ci ne cède sa société de gestion privée à Homa Capital – dont il détient 15% – plutôt que de l’inclure dans la vente de son activité d’épargne à MACSF. « Même si la complexité introduite par Solvabilité 2 n’a pas entrainé une vague de délégations aussi importante qu’attendu, nombre d’assureurs se sont tout de même mis en quête de partenaires pour leurs gestions “satellites”, souligne Amine Benghabrit. Parmi elles, figurent par exemple la dette émergente, le High Yield ou encore les actifs privés. » Dans le banc de ces derniers, la dette non cotée émet aujourd’hui l’un des sonars les plus attractifs auprès des assureurs. « Non seulement elle offre des rendements attractifs, mais son coût en capital est moins élevé que celui des obligations cotées qui affichent une notation similaire », poursuit le directeur du bureau français d’Allianz GI. Rien d’étonnant donc à ce que Malakoff Humanis ait récemment ajouté Sienna Private Credit (ex-Acofi Gestion) à son projet de rachat de Sienna Gestion.

hybridation des récifs

Les forces motrices conduisant les assureurs vers les récifs alternatifs agissent bien au-delà des eaux françaises et des seuls actifs non cotés. Elles pointent par exemple aussi vers les stratégies de hedge funds et les matières premières. Selon Oliver Wyman et Morgan Stanley, 47% du « top 15 des asset managers alternatifs » à l’échelle mondiale revendiquent ainsi des « liens » (partenariat stratégique, présence minoritaire au capital…) avec au moins un assureur en 2025. Contre seulement 20% en 2020. Des liens fortement appréciés par le marché, au regard des multiples de valorisation d’un échantillon de 35 sociétés de gestion et assureurs cotés en Bourse mis en avant par le cabinet de conseil.

La délégation des sociétés de gestion « alternatives » disposant d’un « partenariat » avec un assureur arborait en effet mi-2025 un PER moyen de 24,2 fois leur bénéfice net par action escompté sur les douze mois suivants (« trailing 12 months »). Contre un ratio de 21,7x pour « tous les asset managers alternatifs ». Plus près des abysses, les gestionnaires d’actifs « traditionnels » apparaissaient avec un multiple moyen de 12,3x. Alors que les « assureurs et asset managers traditionnels intégrés » pointaient à 11,5x. Et les assureurs dépourvus de société de gestion à 9x.

Valorisations* de 35 asset managers et assureurs cotés en Bourse

à l'échelle mondiale, en juin 2025

*ratio “cours sur bénéfice net” à 12 mois (1Y Forward PE)

Sources : LSEG Datastream, Oliver Wyman

Compte tenu de tous ces vents, les assureurs devraient continuer de suivre différents points cardinaux en matière de gestion d’actifs. Avec tout de même une prédilection pour une direction en particulier. « Notre récente étude consacrée aux tendances du secteur signale que 73% des assureurs en Europe veulent un modèle hybride, avec une partie de leur gestion d’actifs en interne et une autre en externe, souligne Marie-Pierre Ravoteur, responsable du pôle clients institutionnels pour la France, la Belgique et le Luxembourg et head of multinational defined contribution for Europe chez BlackRock. Seulement 7% souhaitent une gestion totalement déléguée, tandis que 20% préfèrent conserver ce métier entièrement en interne. »

Une nouvelle fois, la volonté d’étendre leur panel d’expertises est invoquée comme moteur par la majorité des compagnies. « Si une minorité de 13% des sociétés interrogées indiquent vouloir prendre plus de risques dans leur allocation, la totalité d’entre elles prévoient de se concentrer sur la diversification de leurs portefeuilles, à la fois en termes de classes d’actifs et de géographies », poursuit Marie-Pierre Ravoteur.

triangle des bermudes

Dans cet atoll, d’autres voiliers assurantiels assument en revanche de prendre une route à contre-courant pour les prochaines années. Parmi eux, le groupe Monceau Assurances a par exemple décidé de réinternaliser davantage sa gestion d’actifs. Alors que plus de 90% des encours de Monceau AM étaient placés en multigestion et via des délégations, le jeune optimiste Monceau IS a pour ambition de réduire significativement ce ratio. « Nos six gérants internes nous permettront d’augmenter notre exposition en titres vifs sur les actions européennes et en crédit, explique Alexis Burdeau. Nous nous estimons capables de créer plus de valeur en interne en nous positionnant sur ces classes d’actifs. »

Tenant fermement leur gouvernail face aux changements de météo de leur environnement, nombre de capitaines de l’assurance en France pourraient aussi s’inspirer de nouvelles techniques de navigation apparues sous d’autres latitudes. « L’acquisition de l’assureur américain Athene par le fonds de private equity Apollo en 2021 leur a par exemple permis d’accompagner le développement de la compagnie d’assurance vie européenne Athora, illustre Arthur Chabrol. Cette dernière s’est notamment illustrée ces dernières années en adoptant une approche innovante d’optimisation des portefeuilles d’assurance en “run off”, ouvrant de nouvelles perspectives au secteur dans certaines géographies. »

Ce vaisseau à trois mâts reflète aussi le souhait de fonds de private equity d’entrer eux-mêmes au capital d’assureurs. Ce renversement du modèle de détention entre asset managers et assureurs fait toutefois face à d’importants vents contraires en France (politiques, réglementaires, culturels…). De quoi risquer de rendre son importation comparable à une expédition dans le triangle des Bermudes.