Terrassées par les valeurs de croissance (growth) au cours de la dernière décennie, les valeurs décotées (value) semblaient enfin tenir leur revanche en début d’année. Mais l’environnement a quelque peu changé, rendant plus incertaine l’issue du match 2022 entre les deux styles de gestion.

Par Guillaume Clément

Présentation des combattants

Deux styles aux antipodes

Les deux combattants qui vont s’affronter sur le ring des marchés ont chacun leur propre style. La gestion value se pare d’actions décotées dont la valeur de marché ne reflète pas les fondamentaux aux yeux de certains gestionnaires d’actifs. Ces derniers mesurent par exemple l’écart entre l’actif net d’une entreprise et sa valorisation boursière et tentent d’estimer si celui-ci est justifié ou non. Les titres estampillés « value » affichent ainsi des multiples peu élevés. « Leur PER [cours sur bénéfice net par action] est souvent inférieur à 10x, voire parfois à 5x », précise Catherine Garrigues, directrice de la gestion actions Europe chez Allianz GI.

A l’inverse, la gestion growth cible – comme son nom l’indique – les valeurs de croissance. Ces actions-là émanent d’entreprises dont le chiffre d’affaires progresse à un rythme effréné ou qui promettent a minima une explosion de leurs revenus à moyen et à long termes. Que ce soit par le biais de la croissance interne ou externe. Du fait de ces attributs, les valeurs growth sont généralement les plus chères de la cote. Hermès se paie ainsi 50 fois son bénéfice net par action (BNA) escompté fin 2022, et Dassault Systèmes 39 fois !

Rien n’est toutefois immuable en finance. Il est fréquent que des actions soient transférées d’une équipe à une autre au cours de leur vie boursière. « Les entreprises considérées aujourd’hui comme value ont presque toujours été dans la catégorie growth à leurs débuts, lorsqu’elles étaient en plein développement, confirme Catherine Garrigues. C’est par exemple le cas de nombreux acteurs de la grande distribution et de l’agroalimentaire. »

A chaque kop ses secteurs

Les deux équipes sont constituées de représentants de secteurs à mille lieues les uns des autres. Le camp de la gestion value abrite principalement des sociétés financières (banques, assureurs…), des constructeurs automobiles, des producteurs d’énergies fossiles (pétrole, gaz…), des entreprises de services aux collectivités (fournisseurs d’eau, d’électricité…), des opérateurs télécom ou encore des valeurs industrielles « traditionnelles ».

Sur le banc de la gestion growth, les têtes d’affiche sont incontestablement les cadors de la tech. Toute société ambitionnant de tirer profit d’innovations technologiques pour se développer peut potentiellement intégrer les rangs des valeurs de croissance. Le style growth sied aussi à ravir à certains spécialistes de la consommation discrétionnaire – c’est-à-dire de produits « non essentiels » –, comme les groupes de luxe tels que LVMH ou Kering ou les éditeurs de jeux vidéo.

Mais là encore, la séparation entre les équipes value et growth n’est pas une ligne infranchissable. Des acteurs de la consommation discrétionnaire bon marché (habillement, restauration…) se situent plutôt sur le banc de la value. De même, le secteur de la santé abrite des titres aux profils radicalement différents. Un laboratoire pharmaceutique en perte de vitesse comme Teva joue clairement dans le camp de la value, alors que la plupart des biotechs siègent du côté de la growth.

Forces et faiblesses

Chaque camp a ses atouts maitres et ses talons d’Achille. L’arme de prédilection des actions value est leur prix décoté. En effet, les titres affichant de faibles multiples de valorisation ne font a priori l’objet d’aucune bulle spéculative susceptible d’éclater avec fracas. Toutes choses étant égales par ailleurs, un prix bas leur donne en théorie un plus grand potentiel de revalorisation en Bourse.

Autre point fort, les valeurs value versent souvent des dividendes attractifs. « Ces entreprises ont en effet généralement de beaux bilans car elles n’investissent plus beaucoup dans leur croissance future, indique Catherine Garrigues. Elles ont donc beaucoup de cash à redistribuer à leurs actionnaires. » Intéressant en valeur absolue, le dividende l’est aussi en relatif. Car si l’action est peu onéreuse, son rendement – c’est-à-dire le dividende par action rapporté au cours de Bourse – est mécaniquement plus élevé que celui des valeurs chères.

Mais la faible valorisation des titres value ne sort pas de nulle part : elle reflète en partie leurs talons d’Achille. Les « émetteurs value » n’offrent en effet généralement pas de perspectives de croissance de résultats significatives… voire aucune. « Il s’agit principalement de sociétés matures qui ne sont pas ou plus portées par des tendances structurelles », explique Catherine Garrigues. Leur cours de Bourse est donc a priori moins susceptible d’être porté par leurs résultats financiers que celui des valeurs de croissance. Certaines entreprises sont même franchement en déclin et risquent à terme de ne plus pouvoir verser de généreux dividendes… voire de disparaître. Les investisseurs qui ont misé sur ces mauvais chevaux peuvent alors se retrouver piégés dans la « value trap », c’est-à-dire détenir un actif décoté ayant peu de chances d’être revalorisé au fil du temps.

Autre point faible et pas des moindres, les actions values sont généralement cycliques. C’est-à-dire que les affaires des entreprises qui les émettent sont sensibles à la conjoncture macroéconomique. Les constructeurs automobiles souffrent par exemple particulièrement en période de crise.

Dans l’autre coin du ring, les actions growth présentent un miroir presque parfait. Inversé, bien évidemment. D’abord, leur cours de Bourse est censé monter, monter et encore monter au fur et à mesure de leur développement. L’anticipation de la croissance future de leurs résultats financiers est un moteur puissant qui séduit les gestionnaires misant sur les plus-values de cession pour soigner leurs portefeuilles. En outre, les valeurs de croissance racontent des histoires – les fameuses « equity stories » – qui font rêver plus d’un investisseur. Devenir le leader mondial de la voiture électrique, « disrupter » l’industrie de la musique par le streaming, soigner le cancer grâce à une technologie révolutionnaire… Qu’elles soient tenues ou non, de telles promesses ont de quoi galvaniser les foules.

D’autant que contrairement à la plupart des actions value, les valeurs growth surfent souvent sur des mégatendances telles que la transition écologique, le vieillissement de la population, la numérisation de l’économie ou encore l’émergence des classes moyennes dans les pays émergents. Par ailleurs, de nombreux membres de la team growth sont moins sensibles aux cycles économiques que leurs adversaires de la team value. « Beaucoup de valeurs growth sont en effet capables de réaliser une croissance régulière et surtout d’offrir de la visibilité sur leurs résultats futurs, y compris en période de crise », souligne Catherine Garrigues. D’où une « prime de résilience » qui leur est implicitement attribuée.

Mais le colosse growth peut lui aussi reposer sur des pieds d’argile. Son principal point faible est son prix. Certes, ses qualités intrinsèques peuvent le justifier. En partie. Et pas toujours. Il est en effet fréquent que des titres se paient une fortune parce qu’ils sont positionnés sur des secteurs à la mode, comme internet dans les années 1990 ou le cannabis plus récemment. Gare à l’explosion des bulles spéculatives. Et même du côté des entreprises plus établies, la valorisation semble toujours déconnectée des fondamentaux. « Certains gérants continuent d’acheter des actions Tesla à un prix correspondant à 60 ans de bénéfices actuels, constate Richard Hale, gérant chez M&G Investments. C’est bien trop risqué pour nous, qui préférons payer 3 années de profits escomptés pour des titres Stellantis. » Car une valorisation tendue rend une action très vulnérable à la moindre déception (résultats trimestriels inférieurs aux attentes, contrat moins structurant qu’espéré…). Ainsi qu’aux corrections de marché plus globales.

Autre écueil, la plupart des entreprises de croissance investissent massivement pour grandir. C’est, certes, plutôt vertueux – du moins lorsque les bonnes décisions sont prises –, mais cela a pour conséquence que la rémunération des actionnaires n’est pas leur priorité. Dividendes et rachats d’actions sont rarement au programme durant de longues années. Et pour cause, une part importante des valeurs de croissance ne dégagera pas de bénéfices avant des années. Ce qui les contraint à se refinancer régulièrement sur les marchés, souvent en diluant leur capital.

Là encore, les membres d’une même équipe n’ont pas tous les mêmes tactiques pour remporter le soutien des gestionnaires d’actifs. Certaines stars de la team growth, comme Apple, versent aujourd’hui des dividendes et font des rachats d’actions. Mais globalement, les valeurs de croissance ne font pas le poids face à la value dans ce domaine. Selon une étude de Touchstone Investments, le rendement moyen du dividende de l’indice américain Russell 1000 Growth s’élevait à peine à 0,8% à fin février dernier… contre 2,1% pour le Russell 1000 Value.

Les supporters entrent dans l’arène

L’économie met l’ambiance

La conjoncture économique est incontournable lorsqu’il s’agit de mettre l’ambiance dans les tribunes. Les gestions value et growth y sont en effet très sensibles, bien que leur moral soit affecté différemment. Compte tenu de la prédominance des valeurs cycliques dans les allocations value, ces dernières réalisent en effet de meilleurs performances lorsque le PIB est en croissance. Inversement, elles souffrent généralement de baisses de régime durant les récessions. Du moins, jusqu’à ce que les marchés commencent à anticiper un rebond de la conjoncture. Là encore, la nuance est de mise. Les valeurs décotées cycliques que l’on trouve par exemple dans l’hôtellerie souffrent bien plus d’un environnement morose que les titres aux qualités défensives positionnés sur la consommation de base (alimentation, énergie…).

La relation est moins nette du côté de la gestion growth. Peu cycliques, une partie des valeurs de croissance sont capables de tenir le cap en période d’embellie économique comme durant les crises. Elles gardent de fait des supporters en tout temps. « On ne lâche pas des valeurs de croissance sur lesquelles on a de fortes convictions seulement parce qu’une récession survient », confirme Catherine Garrigues.

Au-delà du PIB, l’inflation fait office de véritable cheerleader pour les gestions value et growth. Lorsque les prix progressent peu – voire diminuent –, la gestion growth a historiquement tendance à donner le meilleur d’elle-même. Le style value est quant à lui poussé à se surpasser lorsque l’inflation est élevée. Du moins, lorsque la hausse des prix s’inscrit dans un contexte de croissance économique. C’est moins le cas lorsqu’elle est « importée » par des facteurs tels que la flambée des prix énergétiques, qui renchérit les coûts de nombreuses entreprises.

De fait, Ben Carlson, gérant au sein du hedge fund Ritholtz Wealth Management, a constaté que la gestion growth a surperformé la value de 4% par an en moyenne durant la décennie 2010 aux Etats-Unis, alors que l’inflation avoisinait 2%. La gestion value a en revanche battu la growth d’environ 10% durant les années 1970, lorsque l’inflation frôlait 8% en moyenne. Ces exemples extrêmes doivent évidemment être nuancés : de nombreux autres facteurs affectent les rendements des deux styles de gestion. La value a par exemple surperformé la growth de 4% à 6% durant les années 1950, 1960 ou encore 2000… alors que l’inflation américaine avoisinait « seulement » 2% sur l’ensemble de ces périodes.

Les banques centrales dans le carré VIP

Les VIP que le gérants value et growth veulent le plus avoir dans leur camp sont toutefois sans conteste les banques centrales. Et en particulier les présidents de la Réserve fédérale américaine (Fed) Jerome Powell et de la Banque centrale européenne (BCE) Christine Lagarde. Car si l’action des institutions monétaires est influencée par l’humeur de l’économie et de l’inflation, elles ont elles-mêmes une emprise non négligeable à leur encontre. Les grandes institutions monétaires ont en effet pour principal objectif la stabilité des prix – et le plein emploi aux États-Unis -, c’est-à-dire une inflation proche de 2%. Pour y parvenir, elles s’attèlent à piloter les taux d’intérêt en modulant leurs propres taux directeurs. Voire depuis la Grande Récession de 2008 en utilisant des outils « non conventionnels » tels que les rachats d’actifs (quantitative easing) aux Etats-Unis et en Europe. Le Japon use de ces armes depuis plusieurs décennies, mais son impact est moindre en dehors de ses frontières.

Au point de pousser Alexandre Drabowicz, responsable adjoint de la plateforme actions chez Amundi, à affirmer que « ce sont principalement les mouvements de taux d’intérêts qui conduisent la gestion value à surperformer ou sous-performer la growth ». Les banques centrales sont donc dans le camp des valeurs décotées lorsqu’elles durcissent leurs politiques monétaires (relèvement de taux directeurs, réduction voire arrêt des rachats d’actifs…). Et elles se déplacent dans les tribunes de la growth lorsqu’elles se montrent accommodantes (baisse de taux directeurs, quantitative easing…).

Pourquoi les deux équipes réagissent-elles de manière diamétralement opposée à ces actions ? La principale raison est mathématique. Nombre de valeurs de croissance ne dégagent pas (encore) de bénéfices. Elles sont donc souvent valorisées via la méthode des flux de trésorerie actualisés (discounted cash flows ou DCF), qui consiste à actualiser les futurs cash flows par le biais d’une formule incluant les taux d’intérêt.

Tout mouvement de taux impacte donc le résultat de l’équation. Lorsque le coût de la dette monte, la valorisation d’une action baisse mécaniquement avec la méthode des DCF. Et comme la formation du prix des valeurs de croissance est plus fortement basée sur les profits futurs, ce sont elles qui souffrent le plus. « Les valeurs value sont moins sensibles à cet impact car leurs cash flows sont appréciés à plus court terme », confirme une analyse de Nicholas Anderson, managing director chez Thornburg Investment Managers.

Résumé des matchs précédents

La gestion growth s’accroche à son titre de champion

Avant de donner le coup d’envoi du match 2022 Value vs. Growth, un coup d’œil sur le track record des deux adversaires s’impose. Entre 2001 et 2021, le style growth a incontestablement été la star du ring. Aux États-Unis, l’ETF iShares Russell 1000 Growth – un proxy répliquant l’indice des 1000 principales valeurs de croissance américaines – a surperformé son équivalent pour les valeurs décotées, iShares Russell 1000 Value pas moins de 15 années sur 20 ! Ce dernier n’a réussi à l’emporter qu’en 2004, 2006, 2008 (d’un cheveu), 2012 (de deux cheveux) et 2016. Entre 2010 et 2020, l’expert financier américain Rob Berger a calculé que l’indice Russel 1000 Growth avait offert aux investisseurs un rendement moyen annualisé de 17%, contre 10% pour le Russell 1000 Value.

Les valeurs de croissance ont aussi mis K.O. les actions value en Europe durant la dernière décennie. Entre 2011 et 2021, l’indice MSCI EMU Net EUR Growth a en effet battu le MSCI EMU Net EUR Value pratiquement chaque année. A seulement deux exceptions près : en 2013 et en 2016.

Les valeurs décotées européennes font un peu moins pâle figure lorsqu’on prend en considération les quelques années précédant la crise des subprimes. Centré sur les grandes valeurs de croissance du Vieux Continent, le STOXX Total Market Growth Large EUR, n’a en effet surperformé « que » 9 fois sur 17 son équivalent value (STOXX Value Large EUR) entre 2005 et 2021. Soit 53% du temps.

Les valeurs de croissance ont aussi mis K.O. les actions value en Europe durant la dernière décennie. Entre 2011 et 2021, l’indice MSCI EMU Net EUR Growth a en effet battu le MSCI EMU Net EUR Value pratiquement chaque année. A seulement deux exceptions près : en 2013 et en 2016.

Mais la gestion value a plus de trophées

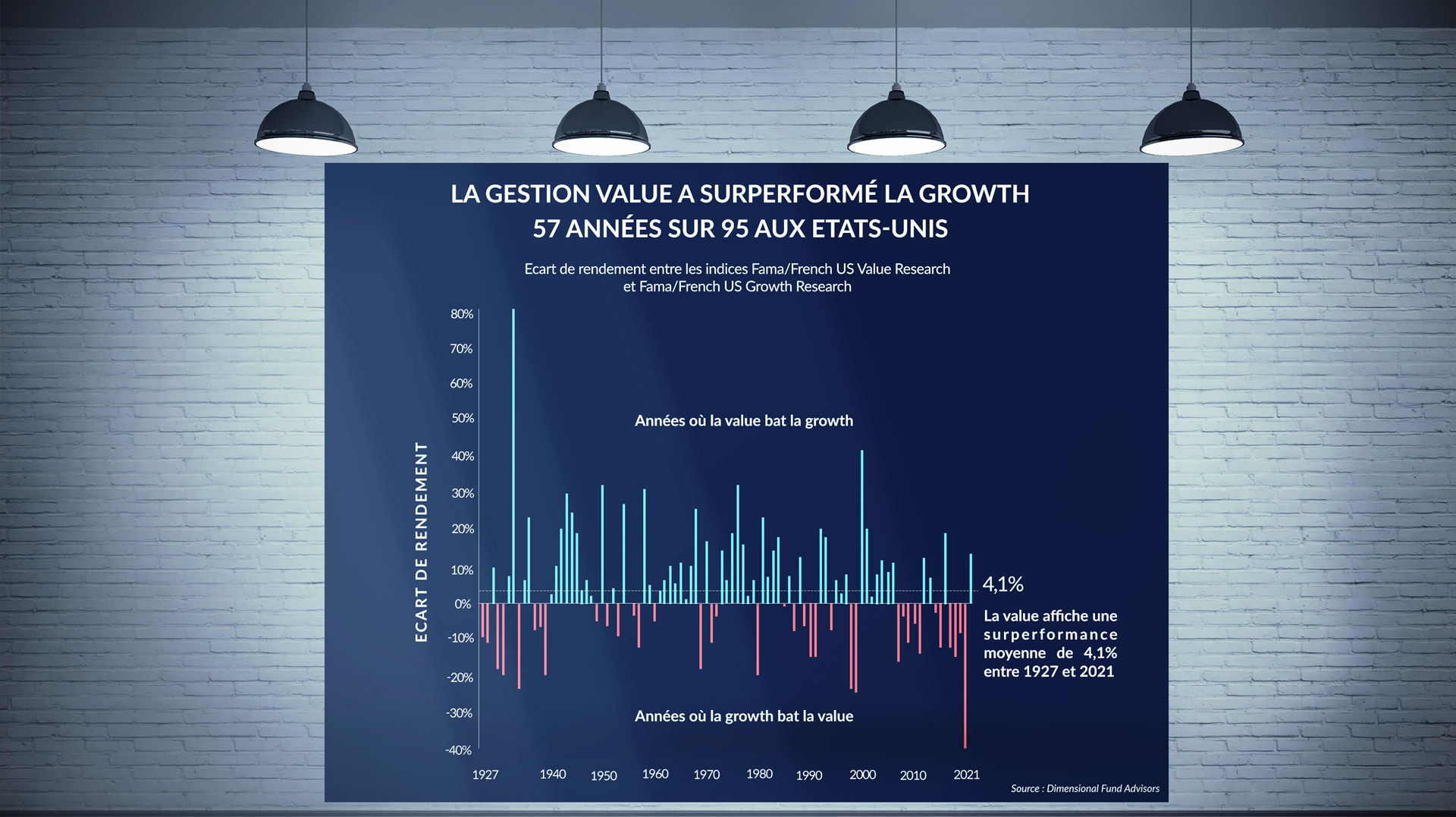

La gestion growth n’a néanmoins pas toujours été sous les feux des projecteurs. En déroulant le track record des deux combattants sur près d’un siècle, il s’avère que la gestion value a bien plus souvent été acclamée des foules ! Une étude de Dimensional Fund Advisors révèle en effet qu’entre 1927 et 2021, le style value a enregistré une surperformance annuelle moyenne de 4,1% par rapport au style growth aux Etats-Unis. L’asset manager américain est arrivé à cette conclusion en mesurant l’écart de performance entre les indices Fama/French US Value Research et Fama/French US Growth Research.

Certes, il y a là aussi eu des années avec et des années sans pour les deux équipes. En 2020, les valeurs de croissance ont par exemple surperformé d’environ 40% les actions value, avant de sous-performer de près de 15% ces dernières en 2021. En 1933, la value a battu de 80% la growth, avant d’afficher un rendement 33% inférieur l’année suivante.

Au final, Dimensional Fund Advisors constate que le combattant value a remporté le trophée 57 années sur les 95 étudiées entre 1927 et 2021 aux Etats-Unis. Soit une victoire dans 60% des matchs.

Se basant également sur les indices French-Fama, Ritholtz Wealth Management a quant à lui comparé la performance moyenne annualisée des actions américaines value et growth à l’échelle de chaque décennie pendant 90 ans.

Résultat : la value a battu son adversaire 6 décades sur 9 ! Le combattant growth ne l’a en effet emporté que durant les années 1930, 1990 et – faut-il encore le rappeler ? – 2010. Les périodes les plus fastes pour les valeurs décotées ont été les années 1940 et 1970, durant lesquelles leur surperformance avoisinait 10%.

Le match !

La revanche de la value

Le match qui se joue aujourd’hui oppose donc un champion qui s’accroche à son titre et une gloire du passé déterminée à faire son come back. Après il est vrai, plusieurs tentatives infructueuses. « Nous avons déjà connu quelques rotations de la growth vers la value en 2015, fin 2018 ou encore au premier semestre 2021, se souvient Alexandre Drabowicz, responsable adjoint de la plateforme actions chez Amundi. Mais ces épisodes, en partie liés à des anticipations de durcissement de politique monétaire, ont été de courte durée.»

Mais cette fois, c’est différent. C’est du moins ce que croient de nombreux gestionnaires d’actifs. « L’environnement de marché a radicalement changé et l’évolution récente des indices le montre bien, poursuit Alexandre Drabowicz. Le MSCI World Value est stable depuis le début de l’année, alors que le généraliste MSCI World a reculé de 5% et que le MSCI World Growth a reculé de 10%. »

Mais cette fois, c’est différent. C’est du moins ce que croient de nombreux gestionnaires d’actifs. L’écart est encore plus marqué au sein des indices régionaux. Aux Etats-Unis, l’ETF iShares Russell 1000 Growth a chuté de 19% entre le 1er janvier et le 27 avril, alors que l’iShares Russell 1000 Value n’a lâché que 5,4% sur la période. Même combat en Europe : l’indice MSCI EMU Value Net EUR a perdu 7% et son équivalent côté growth 18,9%. Le STOXX Europe Total Market Value Large EUR est pour sa part quasiment à l’équilibre (-1,6%), surpassant largement son opposant direct (-18%).

Même constat de ce côté de l’Atlantique : les taux français sont passés de -0,1% à 1,28% entre avril 2021 et avril 2022, touchant des sommets inédits depuis 2014. Le mouvement est encore plus net pour la dette italienne, remontée de 0,7% fin avril 2021 à 2,5% aujourd’hui. Même le Bund allemand – en dépit de son statut de valeur refuge – est repassé au-dessus de 0% début février pour la première fois depuis 2019. Il évolue aujourd’hui vers 0,8%, contre -0,3% un an auparavant.

La remontée des taux a ainsi suivi l’emballement de l’inflation. L’indice des prix à la consommation était en hausse de 8,5% (en glissement annuel) en mars dernier aux Etats-Unis, et à 7,5% dans la zone euro. Du jamais vu depuis respectivement 1981 et la création de cette statistique en 1997 !

Les causes sont bien connues : les perturbations de chaînes d’approvisionnement causées par la pandémie mettent du temps à se résorber, les prix des matières premières et de l’énergie ont explosé – et encore plus depuis l’éclatement de la guerre en Ukraine –, tout comme les loyers aux Etats-Unis, où apparaissent en outre des tensions salariales.

Après avoir répété comme un psaume que l’inflation serait « transitoire », les banques centrales ont dû se résoudre à abandonner ce qualificatif. Elles reconnaissent aujourd’hui que les prix pourraient continuer de croître significativement jusqu’en 2023, voire 2024. De quoi les pousser à accélérer le resserrement de leur politique monétaire.

La Réserve fédérale américaine a commencé à réduire ses rachats d’actifs l’an dernier et prévoit de commencer à réduire son bilan dès le mois de juin. Elle a par ailleurs déjà remonté mi-mars sa fourchette de taux directeurs de 0% à 0,25% à 0,25% à 0,50%, puis de 50 points de base supplémentaires le 4 mai. Le marché s’attend à ce que la borne haute de cette fourchette excède 2,50% à fin 2022, ce qui ferait de cette phase de relèvement l’une des plus rapides jamais observées.

La Banque centrale européenne a pour sa part mis fin à son programme de rachats d’actifs d’urgence pandémique (PEPP) fin mars et prévoit de laisser s’éteindre son quantative easing « classique » (APP) d’ici cet automne. Surtout, Christine Lagarde n’exclut plus de remonter son taux directeur avant la fin de l’année, ce qui serait une première depuis fin 2011. Le taux de facilité de dépôt européen est à -0,50% depuis le 18 septembre 2019.

La growth rend les coups

Grisé par ces soutiens, le combattant value est ainsi parvenu à mettre son opposant growth au tapis en début d’année. Sans le mettre K.O. pour autant. Ce dernier s’est ainsi relevé lorsqu’un supporter inattendu est entré dans l’arène : Vladimir Poutine. En attaquant l’Ukraine, le président russe a en effet exacerbé le risque géopolitique sur les marchés et porté un coup aux perspectives de croissance économique, en particulier en Europe. « J’étais bien plus convaincue du retour en force de la gestion value avant le 24 février dernier, indique Catherine Garrigues. La crise ukrainienne pourrait en effet faire basculer temporairement plusieurs pays européens en récession, dont l’Allemagne. » Depuis, les confinements chinois – notamment à Shanghai – ont à leur tour dégradé l’horizon de la conjoncture mondiale.

Or qui dit crise économique dit difficultés pour les valeurs cycliques… et donc une grande partie des actions value. « Si une récession survient, les valeurs financières seront par exemple pénalisées, explique Serge Pizem, responsable des investissements multi-asset chez Axa Investment Managers. Or elles sont surpondérées à hauteur de 22% dans les indices value européens par rapport aux indices growth, et de 15% aux Etats-Unis. Leur chute pénaliserait donc lourdement la performance de l’ensemble des gestions value. »

De quoi permettre à la gestion growth de rendre ses coups à son adversaire. « Nous ne tablons pas vraiment sur une décennie de surperformance de la gestion value car il nous semble que le cycle économique actuel est déjà bien avancé et que les hausses de taux sont déjà en grande partie intégrées par le marché, poursuit Serge Pizem. Or les valeurs décotées ont historiquement tendance à monter en début de resserrement monétaire, et à baisser à la fin. »

Les bookmakers ne savent plus où donner de la tête

Rarement un match value vs. growth n’aura été aussi serré ! L’inflation et la remontée des taux plaident clairement pour une victoire des valeurs décotées. Mais la dégradation de la conjoncture est censée redonner un avantage aux valeurs de croissance. L’arbitrage pourrait-il venir du coût de chaque pari pour les investisseurs ? « Malgré son resserrement ces derniers mois, l’écart de valorisation entre les deux styles de gestion demeure à un niveau record, proche de son sommet absolu enregistré en 2020, explique Serge Pizem. En Europe, le PER à 12 mois de l’indice value de référence est aujourd’hui 50% inférieur à celui de l’indice growth. Cette décote avait brièvement atteint 60% en 2020, mais sa moyenne historique est plutôt de l’ordre de 30%. »

Même combat du côté de l’indicateur composite mis au point chez Amundi pour mesurer le différentiel de prix entre les indices value et growth. Celui-ci tient compte à la fois du PER, du Price-to-book (« prime à la casse ») et du rendement du dividende. A l’échelle mondiale, le MSCI World Growth se paie ainsi aujourd’hui deux fois plus cher que le MSCI World Value. Sa prime avoisine en effet 202%, alors que son pic historique a été marqué en août 2020, à 238%.

La seule fois avant la pandémie où le style croissance a été proche de tels niveau de survalorisation remonte à l’an 2000 (186% en mai). Soit juste avant l’éclatement de la bulle Internet… dévastateur pour le style growth à l’époque. En termes de valorisation, la gestion value dispose donc toujours d’un énorme potentiel de rattrapage. Surtout qu’à l’échelle des 40 dernières années, c’est elle qui affichait une prime par rapport aux valeurs growth ! Certes, limitée à 8% en moyenne sur la période, mais tout de même.

La valeur donnée aux représentants de la team value et de la team growth n’est toutefois pas la même dans toutes les arènes du globe. Aux Etats-Unis, l’indicateur d’Amundi signale que la prime des valeurs de croissance est aujourd’hui 114% plus élevée qu’en l’an 2000. En Europe, la progression de la prime growth atteint 82%.

En revanche, l’indice MSCI des valeurs growth émergentes ne se paie actuellement que 15% plus cher que son compère value. Au Japon, le style croissance affiche même un discount de 14% par rapport aux actions « décotées » !

Certes, les gérants ne voient pas la prime des titres growth disparaître complètement durant les années à venir. Mais ils sont tout de même nombreux à anticiper son resserrement des deux côtés de l’Atlantique. « Il me semblerait logique que la décote des actions value européennes par rapport aux titres growth se rapproche progressivement de sa moyenne historique (environ 30%), indique Serge Pizem. L’une des raisons de cette convergence serait une stabilisation de l’inflation à des niveaux plus élevés que durant la dernière décennie, notamment compte tenu des hausses de prix prévisibles liées à la transition écologique ou la régionalisation de certaines chaînes de production. »

Dans ce nouvel environnement, certains responsables des allocations d’actifs pourraient par ailleurs davantage utiliser la value pour gérer le niveau de risque de leurs portefeuilles. « Même s’ils restent largement sous-exposés à la value, nous avons déjà vu certains institutionnels augmenter leur allocation vers ces valeurs pour hedger [compenser] en partie leurs positions sur les actions croissance », confie Alexandre Drabowicz. Une précaution qui aurait peut-être permis aux fonds surexposés à la growth de chuter un peu moins lourdement en début d’année.

Autre raison pour les soutiens de la value de croire au come back de leur poulain : il s’est fait tellement rare ces dernières années qu’ils n’imaginent pas qu’il puisse disparaître davantage. « De nombreux spécialistes de la value ont en effet disparu ou abandonné cette approche durant la dernière décennie, explique Richard Hale, gérant chez M&G Investments. Tant et si bien que ce style de gestion ne représente plus que 7% du marché actions européen, alors que la gestion growth capte 93% des encours, selon Morningstar. Il a largement la place de reconquérir quelques parts de marché. »

Les bookmakers ne savent plus où donner de la tête

La gestion value bénéficie aujourd’hui d’un environnement qui ne lui a jamais été aussi favorable depuis environ une quinzaine d’années. Mais les incertitudes qui pèsent sur la conjoncture économique – récession ou pas récession ? – rendent impossible d’affirmer qu’elle sortira à coup sûr victorieuse de son match 2022 contre la growth.

Au final, les bookmakers pourraient surtout enregistrer des paris ciblés au sein des deux équipes ces prochains mois. « Plus le cycle économique avance, moins il y aura de potentiel pour des valeurs value dans le secteur des matières premières par exemple, estime Alexandre Drabowicz. Nous avons aussi du mal à voir de forts catalyseurs pour les télécoms, alors que le potentiel de revalorisation du secteur automobile nous parait significatif, notamment compte tenu de sa capacité à augmenter les prix. »

Dans un environnement inflationniste, le pricing power est en effet sur toutes les lèvres et ce sera un critère de sélection décisif pour les gérants déterminés à miser sur « la qualité dans la value ». Dans les rangs des valeurs de croissance, certains gestionnaires ont déjà choisi de parier sur un combattant spécifique : le GARP. Signifiant « growth at a reasonable price », cet acronyme désigne des sociétés en croissance mais dont les multiples de valorisation apparaissent comme raisonnables. Souvent parce qu’elles sous moins connues des grands investisseurs que les géants de la tech. Le match est donc loin d’être joué !