Le visage de la gestion d’actifs et de fortune va profondément évoluer dans le futur. Certes, les prévisions en matière d’encours et de clients potentiels dressent un tableau proche de l’utopie. Mais les perspectives de rentabilité et les risques qui pèsent sur le secteur (réglementation, climat, numérisation…) y apportent aussi un vernis dystopique. Bienvenue dans le nouveau monde.

Par Guillaume Clément

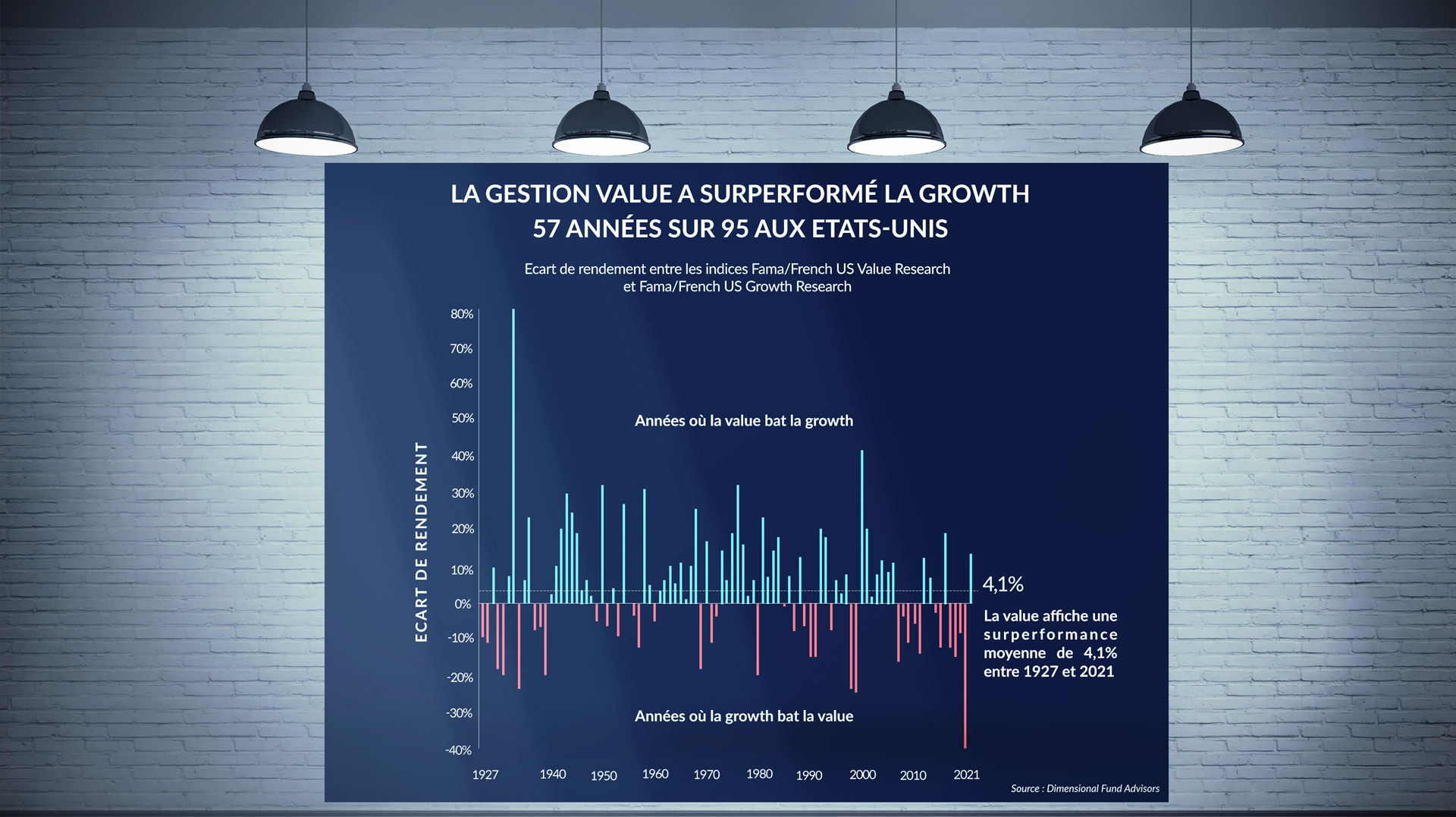

La guerre des classes d’actifs

Encours : vers l’infini et au-delà

Rien n’arrête le passage du temps. Ni la croissance des actifs sous gestion, à en croire l’historique et les projections du secteur. Crise des subprimes, Grande Récession, covid-19… aucune de ces attaques n’ont réussi à mettre à terre l’activité des asset et wealth managers.

Selon un récent rapport du Boston Consulting Group (BCG)*, les encours globaux sous gestion sont passés de 28 300 milliards à 112 300 milliards de dollars entre 2003 et fin 2021. Et le cabinet de conseil les voit encore s’envoler à 149 000 milliards en 2026.

*Global Asset Management 2022 : From Tailwinds to Turbulence, BCG.

Cette multiplication par quatre des actifs sous gestion en moins d’une décennie est majoritairement imputable au dynamisme du secteur en Amérique du Nord et dans la zone Asie-Pacifique.

Les encours de la première région sont ainsi passés de 15 200 milliards à 54 000 milliards de dollars entre 2001 et 2021, alors que ceux de la seconde ont grimpé de 3 000 milliards à 25 400 milliards.

L’Europe ne s’en sort pas trop mal, avec une progression de 8 500 milliards à 26 500 milliards de dollars sur la période, toujours selon les chiffres du BCG.

Vanilla sky… no more ?

Mais l’avenir ne sera pas utopique pour la totalité des classes d’actifs. Certaines semblent en effet promises à dominer dans le futur, alors que d’autres sont en perte de vitesse. La catégorie la plus exposée au risque d’obsolescence serait celle que le BCG nomme la gestion active « core ».

Elle regroupe les fonds actifs exposant principalement aux stratégies « vanilla » – c’est-à-dire classiques – domestiques : actions large caps, obligations publiques et privées, marchés monétaires, produits structurés, etc.

En 2026, ces placements ne représenteraient en effet plus que 25% des actifs sous gestion à l’échelle mondiale, soit 38 000 milliards de dollars selon le BGC. Contre 30% en 2021… et 49% en 2005 !

« Des tendances comme l’essor de la gestion indicielle ont incité la gestion active à se redéfinir autour de ses valeurs ajoutées, notamment au profit de stratégies plus différenciantes, indique Adina Gurau Audibert, directrice des gestions d’actifs au sein de l’Association française de la gestion financière (AFG). Le retour de l’inflation plaide pour la poursuite de ces innovations. »

De fait, la part de marché des « spécialités actives » devrait nettement moins reculer à l’avenir. Le BCG la voit en effet passer de 18% à 16% entre 2021 et 2026, alors qu’elle atteignait 24% en 2010. Ces stratégies-là comprennent les actions et obligations « non vanilla », parmi lesquelles figurent les actifs émergents, les small et midcaps, la dette High Yield ou encore les fonds thématiques.

En tout cas, le changement d’ère monétaire amorcé en 2022 ouvre de nouvelles perspectives aux gestionnaires d’actifs. « Les marchés seront par exemple de plus en plus sollicités pour permettre aux entreprises de répondre aux besoins liés à la croissance démographique, à la transition énergétique ou encore à la réorganisation des chaines de production », avance Thushka Maharaj, stratégiste multi-asset solutions chez JP Morgan AM.

The rise of alternatives

L’avenir s’annonce en revanche franchement radieux pour les stars montantes de l’asset management. Lentement mais sûrement, les prestations de type « Solutions/LDI/Balanced » (fonds datés, liability-driven investments, délégation de gestion, fonds multi-asset…) devraient par exemple poursuivre leur ascension.

Elles grappilleraient ainsi 1% de parts de marchés entre 2021 et 2026, pour atteindre 14%, selon le BCG. Ce qui représenterait tout de même un ratio deux fois plus élevé qu’en 2005.

Après leur progression spectaculaire durant les deux dernières décennies, les catégories « alternatives » (private equity, infrastructures, dette privée, immobilier, hedge funds…) et « passive » (ETF, ETP…) sont elles aussi bien parties pour confirmer leur essor.

Le BCG voit en effet leurs parts de marchés respectives passer de 17% à 19% et de 23% à 26% des encours mondiaux d’ici 2026. Et ce, alors que ces ratios étaient « à peine » de 11% et 10% en 2005.

Outre attirer les investisseurs friands de frais réduits, la gestion passive devrait notamment bénéficier de la volonté de nombreux asset managers de convertir leurs fonds actifs en ETF.

JP Morgan AM, Neuberger Berman ou encore Fidelity l’ont déjà fait. Et Bloomberg Intelligence estime que 1 000 milliards de dollars d’actifs pourraient connaître une transformation similaire sur les dix prochaines années.

Pour sa part, une récente étude de Preqin* souligne que le marché des actifs privés a déjà cru de 5 500 milliards à 9 300 milliards de dollars rien qu’entre 2018 et 2021. Et qu’il pourrait atteindre 18 000 milliards en 2027 ! Mais il y a une ombre au tableau. Car bien que ces prévisions suggèrent un doublement des encours, la remontée des taux en cours – et le renchérissement de l’accès aux financements induit – risque de faire chuter leur rythme de croissance. Les experts de Preqin anticipent ainsi que ce dernier serait l’ordre de 11,9% par an en moyenne entre 2021 et 2027. Alors qu’il atteignait 19,2% entre 2018 et 2021 et 14,9% entre 2015 et 2021.

*The Future of

Alternatives 2027, Preqin

Au sein des actifs privés, le ralentissement le plus notable est attendu du côté des financements d’infrastructures. Leur taux de croissance annuel passerait en effet de 20,51% à 13,31% entre les périodes 2015-2021 et 2021-2027. Suivraient la dette privée (de 15,68% à 10,78%) et le private equity (de 14,52% à 10,22%).

La dynamique demeurerait en revanche relativement stable du côté du venture capital (de 21,88% à 19,09%) et de l’immobilier (de 9,41% à 8,44%). Et ce, même si le rapport de Preqin souligne que « la franche baisse des valorisations sur les marchés cotés affecte déjà l’activité et la performance du venture capital ». Et que l’immobilier serait au début d’un « cycle de repricing ».

La tendance est néanmoins bel et bien à l’accélération du côté des ressources naturelles (pétrole, gaz, minéraux…). Ces actifs-là enregistreront a priori un taux de croissance annuel moyen de 6,15% entre 2021 et 2027, contre de 3,94% ces sept dernières années. Leur véritable boom remonte toutefois à la période 2010-2015 (18,4% de croissance annualisée).

Dry powder : fury road

Sans forcément tomber dans la dystopie, les perspectives de rendement des différentes catégories d’actifs privés semblent condamnées à perdre de leur éclat dans le futur. Preqin anticipe par exemple que le rendement annualisé moyen du private equity à l’échelle mondiale passera de 18,86% sur la période 2018-2021 à 13,46% entre 2021 et 2027. Celui du venture capital s’éroderait pour sa part de 23,06% à 14,63%. Alors que celui de la dette privée reculerait de 11,44% à 8,41%. Là encore, les ressources naturelles apportent un peu de lumière, avec un taux qui remonterait de 7,98% à 8,09% entre ces deux périodes.

Reste que ces rendements demeureraient suffisamment attractifs pour maintenir l’intérêt des investisseurs pour les actifs privés. Ainsi, les fonds de private equity devraient continuer d’accumuler de la poudre sèche (dry powder). Selon Preqin, cette force de frappe non déployée pourrait passer de 1 200 milliards à 1 900 milliards de dollars entre fin 2021 et fin 2027. Soit une hausse de 61,3% !

La poudre sèche du seul venture capital devrait pour sa part être multipliée par 2,3 sur la période, passant de 288 milliards à 659 milliards de dollars. Au final, « malgré le retour de perspectives de rendement attractifs sur des actifs cotés, les actifs alternatifs conservent une place de choix pour diversifier des placements et se prémunir contre une inflation de plus en plus incertaine de volatile », estime Thushka Maharaj, stratégiste multi-asset solutions chez JP Morgan AM.

Cryptos, NFTs, Metaverse…

Dans le monde de l’asset management de demain, certains actifs de niche ont de bonnes chances de faire de plus en plus parler d’eux. Dans une étude publiée en mars 2022*, Indefi plaide par exemple pour le développement de fonds crossover qui mixent titres cotés et non cotés, ainsi que des fonds ELTIF en Europe. Il incite aussi l’industrie à considérer des sources de cash flows non traditionnelles, telles que les royalties.

Évidemment, le cabinet inclut les cryptoactifs, les NFTs (non-fungible tokens) et le Metaverse dans sa liste des placements à surveiller. Pour lui, plus d’un gestionnaire tentera de figurer parmi les « pionniers » dans ces univers à hauts risques. Pour le meilleur et pour le pire. « La profession observe ce type d’investissement avec vigilance, tempère Laure Delahousse, directrice générale adjointe de l’AFG. Ces actifs attirent notamment les jeunes investisseurs à cause de leur aspect ludique et contribuent à la « gamification » du trading. Spéculer sur les cryptomonnaies, ce n’est pas épargner utilement. »

*The Future is Now : Fives Waves Reconfiguring Asset Management, Indefi.

Les cryptoactifs ne peuvent en tout cas plus être ignorés des professionnels de l’asset et du wealth management. Selon un autre rapport du BCG*, leur capitalisation a en effet dépassé 2 000 milliards de dollars en 2021, excédant le PIB du Canada. Certes, celle-ci a depuis chuté et se retrouvait vers 1 000 milliards de dollars début février 2022, selon Coinmarketcap.com.

À lui seul, le Bitcoin a plongé de plus de 60% en 2022. Et la faillite retentissante du numéro 2 mondial du secteur FTX en novembre dernier a plongé tout l’écosystème dans la tourmente.

*Global Wealth Report 2022, BCG

Qu’ils se relèvent plus forts de cet apocalypse ou non, les cryptoactifs contribuent déjà « au-delà de leur aspect spéculatif » à façonner la gestion d’actifs du futur, selon le BCG. Et ce, grâce à leur technologie sous-jacente, la blockchain. Celle-ci permettrait en effet la « tokenisation » de nombreux actifs, principalement non cotés. Et d’accroître par ce biais la liquidité de marchés comme le private equity, les matières premières agricoles ou encore les opérations pré-IPO.

L’agence de notation Moody’s estime ainsi que la création d’une version numérique d’un actif réel faciliterait l’accès des particuliers à ce type de placements. BlackRock va même jusqu’à qualifier la tokenisation de « next generation » pour les marchés financiers. De fait, le numéro 1 mondial de l’asset management a lancé en avril 2022 son premier fonds « d’actifs digitaux », nommé Blockchain and Tech. Ainsi qu’un ETF sur le Metaverse via sa filiale iShares fin décembre. HSBC AM, Axa IM ou encore Allianz GI proposent eux aussi des fonds cherchant des opportunités dans la matrice du Metaverse.

Asset managers reloaded

Les revenus qui venaient d’ailleurs

Peut-être affublés d’un casque de réalité virtuelle réglé sur « Utopia », les prévisionnistes envisagent une croissance perpétuelle des revenus de l’industrie de la gestion d’actifs. À en croire le BCG, le chiffre d’affaires du secteur devrait ainsi passer de 373 milliards à 476 milliards de dollars entre 2021 et 2026. Alors qu’il représentait « seulement » 134 milliards en 2005. Là encore, tous les arbres d’Eden ne prodiguent pas les mêmes fruits.

Par exemple, si les ETF pourraient peser 26% des encours mondiaux en 2026, ils ne génèreraient toutefois que 7% du chiffre d’affaires de l’industrie à cette échéance. Soit 34 milliards de dollars.

Rien de surprenant compte tenu des frais notoirement bas des fonds indiciels cotés.

À l’inverse, 51% des revenus de l’asset management découleraient des actifs alternatifs en 2026 (soit 242 milliards), contre 44% en 2021. Alors qu’ils ne correspondraient qu’à 19% des actifs sous gestion dans quatre ans à l’échelle globale. Les solutions « active core » continueraient quant à eux d’apporter 11% du chiffre d’affaires de l’industrie, un ratio stable par rapport à 2021. Mais bien loin des 35% qu’il affichait en 2005 !

Pour continuer de croître, les gestionnaires exploreront de nouvelles contrées à la fois à domicile et à l’étranger. « Les asset managers français se tournent en effet de plus en plus vers l’international pour se développer, indique Laure Delahousse, directrice générale adjointe de l’AFG. Mais la clientèle des particuliers présente aussi un fort potentiel en France et en Europe, grâce à un bassin d’épargne abondant et à de nouveaux produits comme le PER. »

Predator : marges sous pression

Reste qu’en dépit de ces débouchés commerciaux, les asset managers risquent de basculer en territoire dystopique en observant le bas de leur compte de résultat. Car il leur faudra se battre contre un ennemi robuste : la compression de leur profitabilité.

Le scénario de base d’une étude d’EY* estime en effet que la marge opérationnelle moyenne du secteur passera de 31,6% à 28,5% des encours gérés entre 2021 et 2026. La faute à une croissance annuelle moyenne des revenus de l’ordre de 2,6% entre 2020 et 2025, insuffisante pour compenser une hausse des dépenses évaluée de 2,9%. De ce fait, « il est de plus en plus probable que l’asset management va davantage changer durant les cinq prochaines années qu’au cours des 25 précédentes », avancent ainsi les équipes d’EY.

*Future of Asset Management : Are you reframing the future of asset management or is it reframing you ?, EY.

Les origines de cette baisse de rentabilité sont légion. Parmi les quelque 500 gestionnaires interrogés à travers le monde par ThoughtLab en 2021*, 46% estiment que les plus fortes pressions tarifaires proviennent des régulateurs. 41% les attribuent aux agrégateurs de comptes, 40% à la compétition, et 34% aux robo-advisors « low cost ou no cost ».

*Wealth and asset management 4.0 : How Digital, Social and Regulatory Shifts will Transform the Industry, ThoughtLab.

Les asset managers se plaignent en outre régulièrement de l’explosion de leurs coûts liés à l’ESG. Et en particulier de ceux liés à l’acquisition et à l’analyse des données extra-financières. Car les géants du secteur que sont Sustainalytics, Refinitiv ou encore Bloomberg vendent leur expertise à prix d’or aux sociétés de gestion.

« Les prix des données extra-financières brutes pourraient néanmoins baisser significativement si des projets tels que la plateforme européenne commune ESAP finissent par aboutir », souligne Adina Gurau Audibert, directrice des gestions d’actifs de l’AFG. Il faudra toutefois s’armer de patience car la Commission européenne souhaite actuellement que le « point d’accès unique européen » soit progressivement mis en place… entre 2026 et 2030.

Comme dans tout environnement dystopique, certains asset managers sont mieux armés que d’autres pour se défendre. L’étude du ThoughtLab relève ainsi que les acteurs « traditionnels » sont ceux qui ressentent le plus la pression sur leurs marges. A fortiori lorsque leur clientèle est majoritairement composée d’institutionnels.

Banques privés, conseillers en gestion de patrimoine et gestionnaires alternatifs s’estiment un peu mieux logés. Ce n’est pas vraiment une surprise : les particuliers paient de longue date des frais plus élevés que les institutionnels. Et la gestion non cotée est également plus gourmande en frais.

L’Odyssée de la consolidation

De ces tensions sur les marges a déjà émergé un mouvement de consolidation dans la gestion d’actifs et patrimoniale. Ces dernières années, Amundi a par exemple racheté Lyxor, OFI AM a mis la main sur Abeille AM, BNP Paribas AM sur IWC, alors qu’Oddo BHF a pris son sous aile Quilvest Banque Privée (devenue La Banque Privée Saint-Germain). Et ce n’est pas près de s’arrêter !

Les experts d’EY osent même faire l’hypothèse que l’asset management puisse devenir un marché où « the winner takes it all ». En cause, la volonté des acteurs d’user d’acquisitions pour se renforcer sur des activités spécifiques (ETF, actifs alternatifs…), des zones géographiques en croissance comme la Chine ou encore pour développer leurs canaux de distribution numériques.

Vision infernale pour certains, les principaux concernés émettent toutefois des doutes sur l’ampleur de la future concentration du secteur. A fortiori en France. « Il est indéniable que le ticket d’entrée pour se lancer dans la gestion d’actifs augmente d’année en année, notamment en raison des exigences réglementaires qui nécessitent d’acquérir de nouvelles compétences, par exemple en ESG et en compliance, reconnait Adina Gurau Audibert, directrice des gestions d’actifs de l’AFG. Mais la Place de Paris reste un vivier très dynamique, comme en témoigne la création d’au moins une vingtaine de nouvelles sociétés de gestion chaque année. »

D’autant que les gestionnaires ne sont pas obligés de fusionner pour faire équipe. Partenariats de distribution, alliances et joint-ventures pourront par exemple leur permettre de renforcer leur arsenal face aux raids de la concurrence.

L’Odyssée de la consolidation

Reste que les asset managers ne semblent pas pouvoir faire l’économie d’un recours accru aux outils numériques pour continuer de prospérer dans le futur. Les équipes du ThoughtLab affirment ainsi que les gestionnaires d’actifs et de fortune qui ont « embrassé la transformation digitale » auraient augmenté leur productivité de 13,8%, leurs actifs sous gestion de 8,1% et leur chiffre d’affaires de 7,7%.

Et pour cause, les investisseurs plébiscitent de plus en plus les gestionnaires bien équipées. Ainsi, 77% des plus de 3 000 sondés par ThoughtLab désignent « un bon site Internet » comme canal d’interaction préféré avec leur conseiller. Pas moins de 75% d’entre eux citent les applications mobiles. Les rendez-vous en face-à-face ne récoltent en revanche que 32% des voix.

Là encore, les acteurs de la Place de Paris nuancent ces conclusions. « Même s’il est vrai que les gestionnaires se posent la question de nouveaux canaux de distribution pour diffuser leur offre, les épargnants continuent d’avoir besoin de conseil, fait valoir Laure Delahousse, directrice générale adjointe de l’AFG. Les réseaux bancaires et les CGP resteront donc essentiels. »

Outre répondre aux demandes des clients « digital natives », les membres du secteur ont aussi intérêt à se numériser pour des raisons de valorisation. Le BCG a en effet comparé celles d’un groupe de 6 gestionnaires de fortune « traditionnels » (banques privées ou filiales de gestion patrimoniale de banques « universelles ») et celles de 11 wealth managers « digitaux ». C’est-à-dire des plateformes numériques qui proposent des services de gestion patrimoniale. L’écart est frappant.

En effet, les premiers sont en moyenne valorisés 1,6% de leurs actifs sous gestion, alors que ce ratio ressort à 10,3% pour le second. Certes, cette prime résulte en partie de la maturité de ces acteurs : les plateformes digitales sont généralement plus jeunes et en plus forte croissance que les gestionnaires « traditionnels ».

Mais ce ne sont pas les seules raisons ! Les investisseurs valorisent également leurs atouts que sont les coûts fixes réduits et la capacité d’innovation. De fait, ils ont investi pas moins de 14,5 milliards de dollars dans des « wealth management fintechs » en 2021 à l’échelle mondiale. Soit plus que les 10,5 milliards qu’ils leur ont alloués au cours des quatre années précédentes.

Clients in the shell

L’escouade de l’asset management va aussi devoir emprunter de nouveaux chemins pour accéder aux investisseurs. En particulier pour explorer les relais de croissance présents dans les différentes communautés de la clientèle retail. Indefi anticipe ainsi que les distributeurs tels que les conseillers en gestion de patrimoine, les banques privées ou encore les family offices intermédieront pas moins de 61% des actifs sous gestion en 2030. Contre 52% en 2021 et 45% en 2014.

Cet essor des intermédiaires a pour corolaire un relatif déclin des institutionnels et des « defined contributions », c’est-à-dire des plans de retraite tels que les fameux « 401-K » américains. En 2014, 35% des actifs sous gestion étaient détenus par des institutionnels (assureurs, fonds souverains, corporates…) à l’échelle mondiale.

Or ce ratio est tombé à 31% en 2021 et il pourrait ne pas excéder 26% en 2030, toujours selon Indefi. Le cabinet attribue ces évolutions notamment à l’essor des pays émergents. Les épargnants y sont en effet plus prompts à investir leur argent dans des placements financiers, notamment en Chine.

A priori, cette transition sera favorable aux revenus de l’industrie, puisque les divers frais supportés par les particuliers (intermédiés ou non) sont généralement supérieurs à ceux des institutionnels. Ainsi, la clientèle retail pourrait apporter 67% des émoluments des asset managers en 2030, contre 57% en 2014. Alors que 18% proviendront des institutionnels, contre 20% en 2014.

ESG, Net Zero… Soleil vert ?

Silence, ça pousse

Au cœur de leurs plans stratégiques – et de communication – depuis plusieurs années, les sociétés de gestion continueront vraisemblablement de se draper de leurs plus beaux habits estampillés « finance durable ».

Selon une étude du BCG* publié en juin dernier, « l’investissement durable croît trois à cinq fois plus vite que l’investissement traditionnel ». Ces actifs représenteraient ainsi 8% à 17% des encours investis par les particuliers à horizon 2026, contre 4% à 11% aujourd’hui.

*Global Wealth Report 2022, BCG.

La borne basse de ces fourchettes correspond aux définitions les plus strictes de l’investissement durable, qui incluent par exemple les stratégies à impact, les sélections best in class et les thématiques. La borne haute ajoute à ces produits ceux affublés de politiques d’exclusion plus « mainstream » (charbon, armement…).

Avec la première définition, l’encours ESG des gestionnaires passerait ainsi de 3 000 milliards à 8 000 milliards entre 2021 et 2026, et de 9 000 milliards à 19 000 milliards avec la seconde. À horizon 2030, le cabinet Broadridge voit pour sa part les encours des fonds ESG se situer entre 25 000 milliards et 30 000 milliards de dollars. Ils représenteraient alors 23% (scénario de base) à 28% (scénario optimiste) des actifs sous gestion.

Article 9 : Apocalype now… and then ?

La réglementation SFDR a donné naissance aux fonds Article 8, qui promeuvent des pratiques ESG, et aux fonds Article 9, qui se fixent des objectifs concrets dans ce domaine en matière d’allocation d’actifs. Un véritable « game changer ». Rien qu’en France, l’encours de la gestion « investissement responsable » a cru de 33% en 2021, pour atteindre 2 108,1 milliards d’euros selon l’AFG. Sur ce montant, 1 981,3 milliards étaient placés dans des fonds Article 8 et 126,8 milliards dans des Article 9. À l’échelle globale, une étude de Broadridge* répertoriait plus de 5 700 fonds dans ces deux catégories à fin septembre 2021, représentant quelque 3 600 milliards de dollars.

*ESG and Sustainable Investment Outlook : $30 Trillion by 2030 on the Way to Net Zero, Broadridge

L’essor des fonds Article 9 a toutefois pris du plomb dans l’aile ces derniers mois. Les autorités européennes ont en effet précisé les critères requis pour affubler un véhicule de la qualification le plus élevée du SFDR. Et ont indiqué à cette occasion que 100% des lignes d’un portefeuille Article 9 devaient être considérées par leur gérant comme « durables ».

Cette décision a pris de cours les gestionnaires et a conduit à une vague de déclassements de ces produits en Article 8. Par exemple chez BlackRock, Amundi, Axa IM ou encore Edmond de Rothschild AM. Menacée de disparaître, l’espèce des fonds Article 9 a néanmoins des chances de survivre avec une nouvelle génération de produits. Elle pourrait également bénéficier de nouveaux ajustements réglementaires, comme l’expliquait Philippe Zaouati, directeur général de Mirova, dans La Grande Interview de News Asset Pro.

Extinction de masse

Quel que soit l’avenir des « fonds SFDR », l’ESG devrait tout de même continuer de s’imposer au sein de la gestion d’actifs. Broadridge estime ainsi que les produits environnementaux, sociaux et de gouvernance pourraient capter 45% à 60% des flux entrants de la gestion d’actifs à horizon 2030. À la fois côté retail et institutionnel. « Les particuliers veulent de plus en plus donner du sens à leurs placements, confirme Laure Delahousse, directrice générale adjointe de l’AFG. Les offres de fonds durables se sont multipliées, avec des approches très variées. Les distributeurs ont donc un rôle important à jouer pour accompagner les clients dans leurs choix. »

S’il existe une espèce en voie d’extinction, elle se trouve plutôt du côté des activités résolument à contre-courant de la transition écologique.

De quoi pousser de plus en plus d’acteurs à leur attribuer le qualificatif d’« actifs échoués » (stranded assets). C’est-à-dire d’actifs présentant un risque de dévalorisation importante au fil du temps à cause de leur vulnérabilité à des évolutions réglementaires, sociétales ou encore environnementales.

Les asset managers sont en première ligne face à ce danger. « Un article récemment publié dans la revue Nature estime que le fait de ne plus exploiter de gisements pétroliers ou de charbon pourrait à terme entrainer des pertes de l’ordre de 1 400 milliards de dollars pour le secteur financier », a ainsi indiqué Éric Monnet, professeur à la Paris School of Economics, lors d’une conférence organisée par Schroders.

Plus globalement, la transition écologique sera déterminante dans les performances de l’ensemble des futurs portefeuilles. Car limiter le réchauffement climatique entre 1,5°C et 2°C, comme le visent – entre autres – les différentes initiatives « Net Zero », permettrait à l’économie de moins souffrir d’événements climatiques « extrêmes » tels que les incendies, les inondations ou les ouragans.

Ce qui ne peut qu’être bénéfique aux marchés financiers. « Nous estimons que si le monde adoptait vraiment une trajectoire Net Zero pour 2050, les pertes liées au changement climatique subies par les fonds d’investissement seraient en 2035 environ 40% moins élevées qu’avec la trajectoire actuelle », avance Eric Monnet.

Au regard de l’ensemble de ces facteurs, le futur de la gestion d’actifs et de fortune n’évoque pas vraiment le jardin d’Eden. Mais il n’a pas non plus tous les attributs de l’Enfer. In fine, les asset managers devront manifestement naviguer – comme tout le monde – dans un nouveau monde plein de nuances, de défis et d’opportunités. Ready, players ?

Le saviez-vous ?

Ce Plan Séquence a été réalisé en s’appuyant en partie sur l’intelligence artificielle. Découvrez pourquoi notre direction artistique a fait ce choix (hyperlink vers le post sur newsassurancespro) et participez à un jeu-concours inédit en répondant au Quiz ci-dessous. La question est simple : saurez-vous identifier au moins 8 des 10 visuels utilisant l’IA dans ce dossier immersif ?